LIBRARY

THAILAND 国・地域情報 会計・税務

【THAILAND】UPDATED: ประกาศเกี่ยวกับรายได้ขั้นต่ำสำหรับการจ้างงานบุคลากรต่างชาติ สำหรับกิจการที่ได้รับการส่งเสริมการลงทุน (BOI)

ประกาศเกี่ยวกับรายได้ขั้นต่ำสำหรับการจ้างงานบุคลากรต่างชาติ สำหรับกิจการที่ได้รับการส่งเสริมการลงทุน (BOI)

ภาพรวม UPDATED

เมื่อวันที่ 5 มิถุนายน 2568 (วันที่ประกาศใช้) คณะกรรมการส่งเสริมการลงทุน (BOI) ได้ออกประกาศที่ 8/2568 ว่าด้วยการกำหนดสัดส่วนการจ้างงานบุคลากรไทยสำหรับกิจการที่ได้รับการส่งเสริมและได้รับสิทธิประโยชน์ รวมถึงเงื่อนไขต่างๆ ที่เกี่ยวข้องกับการจ้างงานบุคลากรต่างชาติ

ตารางต่อไปนี้แสดงอัตราเงินเดือนขั้นต่ำต่อเดือน (รายได้เฉลี่ยต่อเดือน) ที่กำหนดไว้สำหรับบุคลากรต่างชาติที่ทำงานภายใต้ข้อบังคับดังกล่าว โดยมีผลบังคับใช้ดังนี้

- สำหรับสิทธิประโยชน์ที่ได้รับอนุมัติก่อนวันที่ประกาศใช้: ให้มีผลบังคับใช้ตั้งแต่เงินเดือนของเดือนมกราคม 2569 เป็นต้นไป

- สำหรับสิทธิประโยชน์ที่ได้รับอนุมัติหลังจากวันที่ประกาศใช้: ให้มีผลบังคับใช้ตั้งแต่เงินเดือนของเดือนตุลาคม 2568 เป็นต้นไป

ในทางปฏิบัติจะมีการตรวจสอบตามข้อกำหนดนี้ในขั้นตอนการต่ออายุวีซ่าทำงานและใบอนุญาตทำงาน

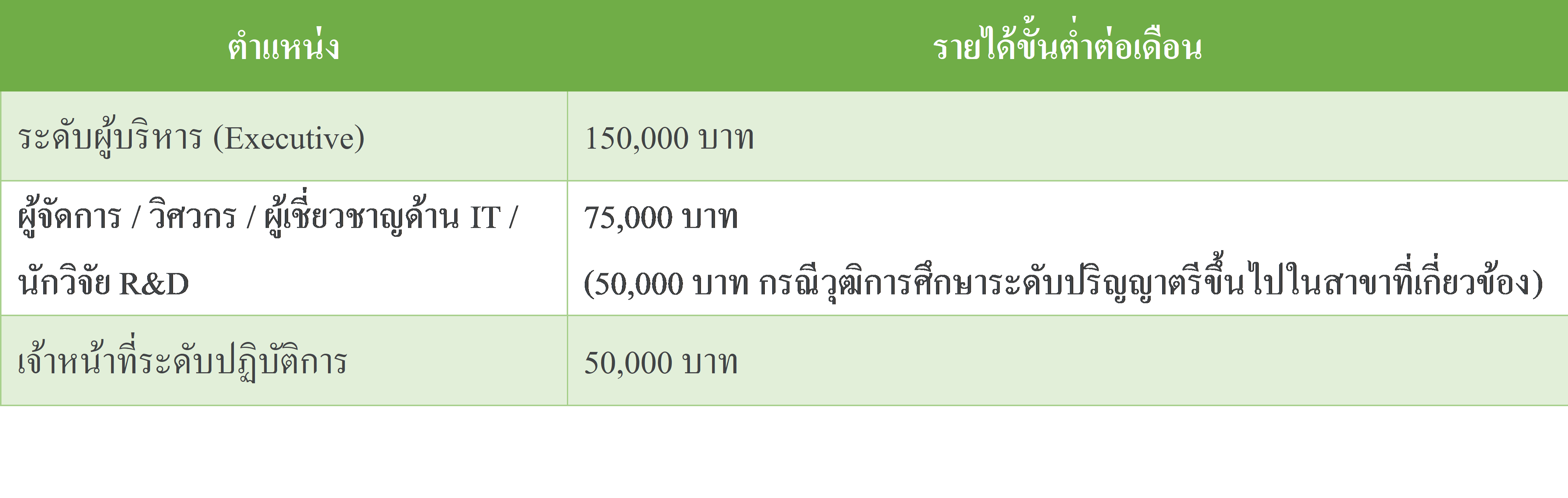

รายได้เฉลี่ยขั้นต่ำต่อเดือนสำหรับบุคลากรต่างชาติ: ได้มีการกำหนดไว้ในแต่ละตำแหน่งดังต่อไปนี้

คำอธิบาย:

จากคำอธิบายก่อนหน้านี้ เราได้ระบุว่าเจตนารมณ์ของ BOI คือการสันนิษฐานว่าบริษัทไทยจะจ่ายเงินเดือนเต็มจำนวนให้กับชาวต่างชาติ

อย่างไรก็ตาม คำถามที่พบบ่อย (FAQ) ได้ชี้แจงว่า เงินเดือนที่จ่ายในต่างประเทศสามารถนำมารวมอยู่ในรายได้เฉลี่ยต่อเดือนขั้นต่ำ เพื่อให้เป็นไปตามข้อกำหนดรายได้เฉลี่ยต่อเดือนขั้นต่ำนี้ แต่มีข้อกำหนดเพิ่มเติมว่าอย่างน้อย 50% ของเงินเดือนทั้งหมดต้องจ่ายโดยบริษัทไทยภายใต้สิทธิประโยชน์ของ BOI

เมื่อต่ออายุวีซ่าทำงานหรือใบอนุญาตทำงาน BOI กำหนดว่าสำหรับชาวต่างชาติที่ทำงานในประเทศไทยตลอดทั้งปี จะใช้สรุปรายได้เงินเดือนประจำปี (PND1Kor) เพื่อพิจารณาว่าเป็นไปตามข้อกำหนดรายได้เฉลี่ยต่อเดือนขั้นต่ำหรือไม่ สำหรับผู้ที่ทำงานในประเทศไทยน้อยกว่าหนึ่งปี จะใช้แบบแสดงรายการภาษีหัก ณ ที่จ่ายรายเดือน (PND1) ดังนั้น ในกรณีแรก มีความเป็นไปได้ว่าจำนวนเงินเดือนรายเดือนจะถูกตรวจสอบโดยการหารรายได้เงินเดือนประจำปีด้วย 12 เดือน

คำแนะนำ:

แม้ว่าเงินเดือนรายเดือนที่จ่ายโดยบริษัทไทยจะต่ำกว่าเกณฑ์รายได้เฉลี่ยขั้นต่ำ แต่หากพนักงานได้รับเงินเดือนจากต่างประเทศ เช่น จากบริษัทแม่ เราขอแนะนำให้บริษัทไทยพิจารณาการยื่นแบบและชำระภาษีสำหรับเงินเดือนจากต่างประเทศเหล่านั้นพร้อมกับเงินเดือนในประเทศไทย ในแบบแสดงรายการภาษีหัก ณ ที่จ่ายรายเดือน (PND1) แทนการนำไปยื่นในแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปี (PND91) เนื่องจากหากยื่นภาษีเป็นรายเดือน เงินเดือนจากต่างประเทศจะถูกรวมอยู่ใน PND1Kor แล้ว

หากมีข้อสงสัยหรือคำถามใดๆ โปรดอย่าลังเลที่จะติดต่อสอบถาม