LIBRARY

THAILAND 国・地域情報 会計・税務

【THAILAND】UPDATED: BOI恩典下で就労する外国人の給与額規定について

2025.11.26掲載:BOI恩典下で就労する外国人の給与額規定について

概 要

アップデート:BOIのFAQ形式による公表

2025年6月5日(公布日)、タイ投資委員会(BOI)は、承認された恩典下で就労するタイ人の適切な雇用割合や、外国人の就労に係る諸規定として、通知第 8/2568号を発行しました。

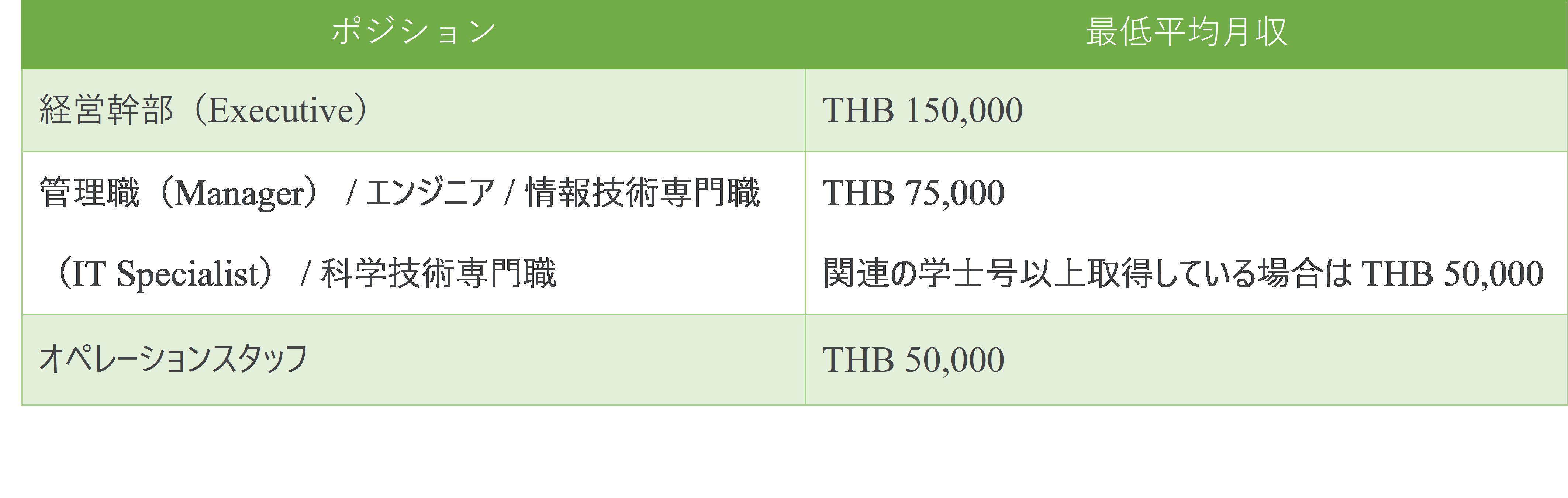

就労する外国人に影響するものとして、以下の表に記載の毎月の最低限の給与額(平均月収)が定められ、施行月は次の通りです。

- 公布日以前に承認された恩典については、2026年1月分の給与から適用

- 公布日以後の場合は2025年10月分の給与から適用

実務的には、就労ビザや労働許可の更新時にチェックされることになります。

外国人の最低平均月収額:主なポジション毎に次の通り規定されました。

解説:

前回の解説では、当該給与をタイ法人から外国人に全額支払う必要があるか否かについては、BOIの意図としては、タイ法人からの全額の支払を想定しているように理解できると記述しました。

しかしながらFAQにて、この最低平均月収基準を満たすために、海外払いの給与を最低平均月収に含めても良いことが明かになりました。ただし、総給与の50%以上はBOI恩典下のタイ法人から支払う必要があることが要件として加えられています。

就労ビザや労働許可の更新時には、通年タイで就労している外国人については年間給与所得の合計表(PND1Kor)にて、1年未満の者は月次の給与所得に係る源泉税申告書(PND1)にて、この最低平均月収の充足を考慮すると規定されています。従って、前者の場合は年間給与所得額を12ヵ月で割って1月当りの給与額をチェックされることになると考えます。

推奨:

タイ法人が支払う月給が最低平均月収基準を下回る場合でも、親会社等海外から給与を得ている場合は、タイ法人は、そのような海外からの給与を年一度の個人所得税申告書(PND 91)で申告するのではなく、月次の源泉徴収税申告書(PND1)にてタイ払い給与と合算して申告・納税することの検討をお勧めいたします。月次で合算申告した場合にはPND1Korに海外払い給与が含まれることになるためです。

FAQ: THAI/ENGLISH

ご不明な点やご質問等がございましたら、お気軽にお問い合わせくださいませ。

お問い合せは 朝日ネットワークスタイランド へ