LIBRARY

THAILAND 国・地域情報 社会保険

【THAILAND】ประกาศเกี่ยวกับรายได้ขั้นต่ำสำหรับการจ้างงานบุคลากรต่างชาติ สำหรับกิจการที่ได้รับการส่งเสริมการลงทุน (BOI)

ภาพรวม

เมื่อวันที่ 5 มิถุนายน 2568 (วันที่ประกาศใช้) คณะกรรมการส่งเสริมการลงทุน (BOI) ได้ออกประกาศที่ 8/2568 ว่าด้วยการกำหนดสัดส่วนการจ้างงานบุคลากรไทยสำหรับกิจการที่ได้รับการส่งเสริมและได้รับสิทธิประโยชน์ รวมถึงเงื่อนไขต่างๆ ที่เกี่ยวข้องกับการจ้างงานบุคลากรต่างชาติ

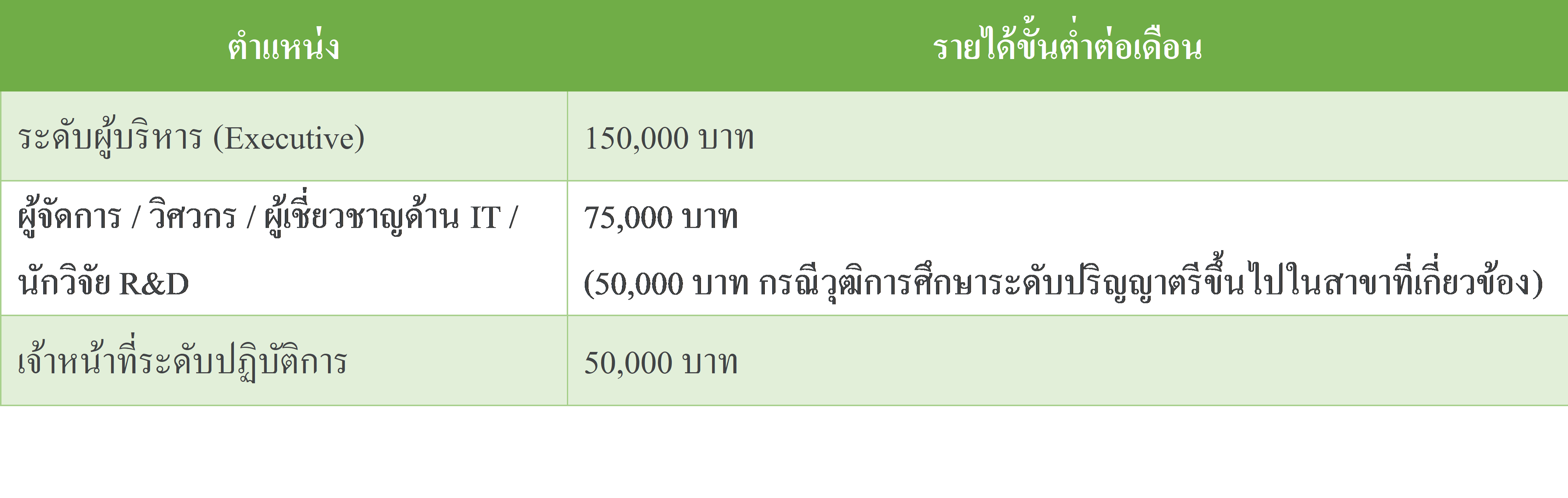

ตารางต่อไปนี้แสดงอัตราเงินเดือนขั้นต่ำต่อเดือน (รายได้เฉลี่ยต่อเดือน) ที่กำหนดไว้สำหรับบุคลากรต่างชาติที่ทำงานภายใต้ข้อบังคับดังกล่าว โดยมีผลบังคับใช้ดังนี้

- สำหรับสิทธิประโยชน์ที่ได้รับอนุมัติก่อนวันที่ประกาศใช้: ให้มีผลบังคับใช้ตั้งแต่เงินเดือนของเดือนมกราคม 2569 เป็นต้นไป

- สำหรับสิทธิประโยชน์ที่ได้รับอนุมัติหลังจากวันที่ประกาศใช้: ให้มีผลบังคับใช้ตั้งแต่เงินเดือนของเดือนตุลาคม 2568 เป็นต้นไป

ในทางปฏิบัติจะมีการตรวจสอบตามข้อกำหนดนี้ในขั้นตอนการต่ออายุวีซ่าทำงานและใบอนุญาตทำงาน

รายได้เฉลี่ยขั้นต่ำต่อเดือนสำหรับบุคลากรต่างชาติ: ได้มีการกำหนดไว้ในแต่ละตำแหน่งดังต่อไปนี้

คำอธิบาย:

เกี่ยวกับประเด็นว่า รายได้ดังกล่าวจะต้องจ่ายเต็มจำนวนให้แก่บุคลากรต่างชาติโดยบริษัทในไทยหรือไม่นั้น เข้าใจได้ว่า เจตนาของ BOI คาดหวังให้มีการจ่ายเงินเต็มจำนวนโดยบริษัทในไทย

อย่างไรก็ตาม ปัจจุบันยังไม่มีการตีความที่ชัดเจนว่า การรวมรายได้ที่จ่ายโดยสำนักงานใหญ่ในต่างประเทศ (เช่น เบี้ยเลี้ยงค่าเดินทางกลับภูมิลำเนา) เพื่อให้ถึงจำนวนรายได้ขั้นต่ำข้างต้นในการยื่นแบบภาษีเงินได้บุคคลธรรมดาของไทย จะถือว่าเป็นการปฏิบัติตามประกาศฉบับนี้หรือไม่

แต่ประกาศฉบับนี้ได้กำหนดแนวทางการตรวจสอบการต่ออายุวีซ่าทำงานหรือใบอนุญาตทำงานไว้ว่า สำหรับบุคลากรต่างชาติที่ทำงานในไทยตลอดทั้งปี จะพิจารณาความเพียงพอของรายได้เฉลี่ยขั้นต่ำจากแบบสรุปยอดเงินได้พึงประเมินประจำปี (ภ.ง.ด.1ก) ส่วนผู้ที่ทำงานไม่ถึงหนึ่งปีจะพิจารณาจากแบบยื่นภาษีเงินได้หัก ณ ที่จ่ายประจำเดือน (ภ.ง.ด.1) ดังนั้น ในกรณีแรก (ทำงานเต็มปี) จะคำนวณรายได้เฉลี่ยต่อเดือนโดยการนำรายได้รวมทั้งปีหารด้วย 12 เดือน ตามความเห็นส่วนตัว หากนำรายได้ที่จ่ายในต่างประเทศมารวมด้วยแล้วทำให้ยอดรายได้เฉลี่ยต่อเดือนเกิน 150,000 บาท ก็มีความเป็นไปได้สูงว่าจะไม่มีประเด็นปัญหาในทางปฏิบัติ

ดังนั้น หากรายได้ที่จ่ายโดยบริษัทในไทยต่ำกว่าเกณฑ์รายได้เฉลี่ยขั้นต่ำ แต่มีรายได้ที่จ่ายในต่างประเทศ อาจจำเป็นต้องนำรายได้จากต่างประเทศมารวมคำนวณเป็นรายได้ในแต่ละเดือน แทนการรวมปีละครั้งในแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.91 ที่ต้องยื่นภายในสิ้นเดือนมีนาคมของปีถัดไป) โปรดใช้ข้อมูลนี้เพื่อเป็นแนวทางอ้างอิงสำหรับการปฏิบัติงานต่อไป

หากมีข้อสงสัยหรือคำถามใดๆ โปรดอย่าลังเลที่จะติดต่อสอบถาม