LIBRARYライブラリー

THAILAND 国・地域情報 会計・税務

【THAILAND】VAT仕入税額控除の制限規定について

2025.06.26

概 要

VATの月次確定申告・納税額の算定に関し、VATの課税対象売上と非対象売上の双方に対応する、共通経費に係るVAT(仮払VAT)の仕入税額控除算定が明文化されました。本規定により、例えば、タイから見て三国間取引(いわゆる外々取引)の経費に係るVATについては控除できない事が明確になりました。尚、本規定は2025年2月から施行されています。

規定の内容:

2025年2月、タイ歳入局は、タイ国外で物品を販売する事業者に対する、VATの仕入税額控除規定を改正するDepartmental Instruction No. Paw. 164/2568を発行、施行しました。当該規定は、VAT課税対象売上とVAT課税対象外売上の両方を営む事業者に影響が生じます。

VATの仕入税額の配分は、VAT課税対象売上と対象外売上の売上高割合を、両方で使用する物品購入費用やサービス費用に係るVAT金額に適用し、算定いたします。規定の詳細については、タイ歳入局ウェブサイト、Departmental Instruction No. Paw. 164/2568をご覧ください。

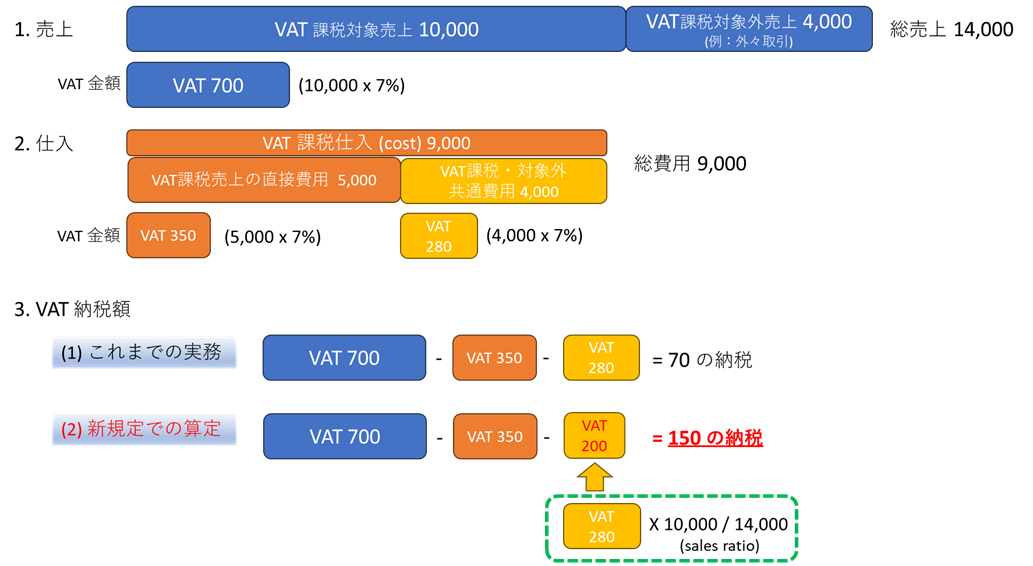

具体的算定例:

VAT課税対象売上10,000とそれ以外の売上4,000が有るケースで、以下の図の通り、結果として以前の実務に比べて納税額が80増加することになります。

尚、本規定により、控除の対象外となったVAT金額(上記例では280‐200 = 80)は、法人税の算定上、損金(費用)として扱われます。

ご不明な点やご質問等がございましたら、お気軽にお問い合わせくださいませ。

お問い合せは 朝日ネットワークスタイランド へ