LIBRARYライブラリー

THAILAND 国・地域情報 会計・税務

【THAILAND】ข้อจำกัดในการปันส่วนภาษีซื้อสำหรับการขายสินค้านอกราชอาณาจักร

2025.06.26

ภาพรวม

เกี่ยวกับการยื่นแบบแสดงภาษีมูลค่าเพิ่ม (VAT) ประจำเดือนและการคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระ กรมสรรพากรได้มีการชี้แจงหลักเกณฑ์การคำนวณภาษีซื้อที่สามารถนำมาเครดิตได้สำหรับค่าใช้จ่ายร่วมซึ่งเกี่ยวข้องกับทั้งการขายที่ต้องเสีย VAT และการขายที่ได้รับยกเว้น VAT ให้มีความชัดเจนยิ่งขึ้น

ตามหลักเกณฑ์ใหม่นี้ ตัวอย่างเช่น ได้มีการระบุชัดเจนว่า ภาษีมูลค่าเพิ่มจากค่าใช้จ่ายที่เกี่ยวข้องกับธุรกรรมสามเหลี่ยม (หรือที่เรียกกันว่า “ธุรกรรมนอก-นอก” จากมุมมองของประเทศไทย) ไม่สามารถนำมาหักภาษีได้

โปรดทราบว่าหลักเกณฑ์ดังกล่าวมีผลบังคับใช้ตั้งแต่เดือนกุมภาพันธ์ 2568 เป็นต้นไป

เนื้อหาของข้อกำหนด:

ในเดือนกุมภาพันธ์ 2568 กรมสรรพากรได้ออกและบังคับใช้คำสั่งกรมสรรพากรที่ ป. 164/2568 ซึ่งมีผลแก้ไขแนวปฏิบัติเกี่ยวกับการขอเครดิตภาษีซื้อสำหรับธุรกิจที่มีการขายสินค้าหรือบริการนอกประเทศไทย ข้อกำหนดนี้มีผลกระทบต่อผู้ประกอบการที่มีทั้งรายได้จากการขายที่ต้องเสีย VAT และรายได้จากการขายที่ได้รับยกเว้น VAT

การจัดสรรภาษีซื้อจะคำนวณโดยใช้สัดส่วนของยอดขายที่ต้องเสีย VAT เทียบกับยอดขายที่ไม่ต้องเสีย VAT ไปคูณกับภาษีซื้อที่เกิดจากการซื้อสินค้าและบริการที่ใช้ร่วมกันระหว่างทั้งสองประเภทการขาย

สำหรับรายละเอียดของระเบียบดังกล่าว กรุณาอ้างอิงจากเว็บไซต์ของกรมสรรพากร และคำสั่งกรมสรรพากรที่ ป. 164/2568

https://www.rd.go.th/landing.html

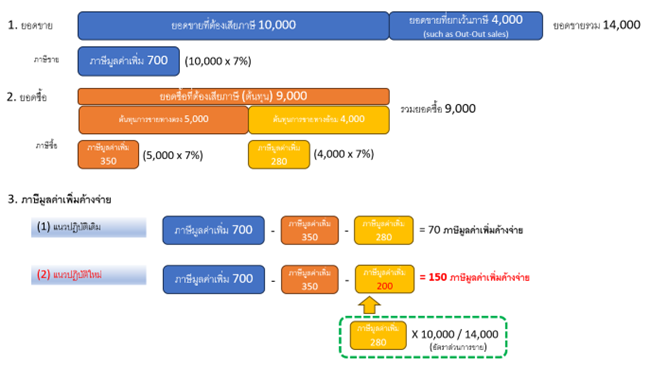

ตัวอย่างการคำนวณเฉพาะกรณี:

ในกรณีที่มีรายได้จากการขายที่ต้องเสีย VAT จำนวน 10,000 บาท และรายได้จากการขายที่ไม่ต้องเสีย VAT จำนวน 4,000 บาท ตามภาพประกอบด้านล่าง จะเห็นได้ว่าผลที่ได้คือมีจำนวนภาษีที่ต้องชำระเพิ่มขึ้น 80 บาท เมื่อเปรียบเทียบกับแนวทางปฏิบัติเดิม

โปรดทราบว่า ตามข้อกำหนดนี้ จำนวนภาษีมูลค่าเพิ่มที่ไม่สามารถนำมาหักได้ (80 บาท ตามตัวอย่างข้างต้น) จะต้องถือเป็นค่าใช้จ่ายในการคำนวณภาษีนิติบุคคลด้วย

หากมีข้อสงสัยหรือคำถามใดๆ โปรดอย่าลังเลที่จะติดต่อสอบถาม