JAPAN朝日ネットワークス グループ

SERVICEサービス

移転価格 移転価格文書化サポート

移転価格文書化サポート

*朝日税理士法人(東京)が提供いたします。

| 移転価格文書化の流れ |

|

| 作業期間:6か月~7か月(予定) |

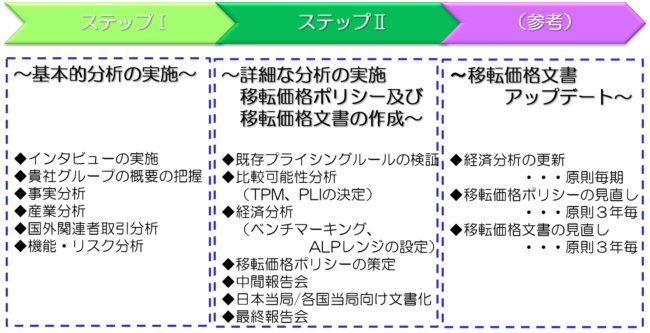

| ステップⅠ 基本的分析 |

♦ 貴社グループの移転価格文書を作成するために、関連各部署に対しインタビューを実施させていただきます。

♦ 貴社グループの組織構造、事業の概要(収益の重要な源泉、サプライチェーンの概要)、 無形資産の状況、研究開発に関する状況、グループ内金融活動の状況、財務状況等を確認させていただきます。

♦ 海外子会社との間で行われている取引の種類ごと(棚卸資産取引、無形資産取引、役務提供取引、コミッション取引、金融取引、各種費用負担状況等)に、取引内容を確認させていただきます。

♦ 文書化に必要となるその他の情報(事実分析、産業分析、機能リスク分析等)についても確認をさせていただきます。

♦ また、文書化に必要となるデータ(財務データ、組織図、契約書の写し等)について別途資料をご依頼させていただきます。

| ステップⅠ 具体的な作業 |

グループの概要の把握

貴社グループの組織構造、事業の概要(収益の重要な源泉、サプライチェーンの状況)、無形資産の状況、研究開発の状況、グループ内金融の状況等について、情報を取りまとめて整理

事実分析

♦ 貴社及び国外関連者について、資本金、売上規模、従業員数、事業内容、組織図等について、情報を取りまとめて整理

♦ 海外で実施した移転価格ドキュメンテーションがある場合は内容の検討

産業分析

貴社事業について、特殊性、地域性、過去の経緯、将来の展望等について、情報を取りまとめて整理

国外関連者取引分析

♦ 財務データ、契約書写し等、分析に必要な情報の整理

♦ 取引形態別のコミッション契約の概要、関連者間での所得配分状況、利益水準指標等を分析

♦ 移転価格の検証方法については、実務上の対応も考慮して適切な方法を設定

機能・リスク分析

貴社及び国外関連会社の果たしている機能、負っているリスク及び保有している資産についての情報を整理

| ステップⅡ 詳細な分析・移転価格文書化 |

既存のプライシングルールを尊重したポリシーの策定

貴社の既存取引価格決定方針を移転価格税制の観点から分析し、可能な限り既存のプライシングルールを尊重したうえで、移転価格ポリシーの策定します。

比較可能性分析・経済分析

事実分析、産業分析、国外関連者取引分析、機能・リスク分析に基づき比較可能性分析を実施します。比較対象企業の選定を行い独立企業間価格(レンジ)を設定する経済分析を実施して、所得配分の妥当性を検証します。

移転価格文書の作成

ステップⅠ及びステップⅡの分析結果を踏まえ、整合性のある移転価格文書(マスターファイル、ローカルファイル(ALPレンジ算定含む))を作成いたします。

| ステップⅡ 具体的な作業 |

既存プライシングルールの検証

♦ 実務の中で具体的に取引価格を決定している方法を明確化

♦ 価格決定に影響のある項目について整理

♦ 現在のプライシングルールに関する考え方を整理

比較可能性分析(TPM,PLIの決定)

♦ 国外関連会社の営業利益率についての考え方を整理

♦ 移転価格の算定方法(TPM)として最も信頼性の高い方法を選択するとともにその理由の明確化

♦ 複数ある国外関連者取引について、個々に検証すべきであるか、総括して分析すべきであるかの分析及び分析結果に基づく検証の実施

♦ 検証に適用する利益水準指標(PLI)の決定

経済分析(ベンチマーキング、ALPレンジの設定)

♦ 競合企業に関する情報等に基づき、データベースを活用して同業他社の検索、スクリーニング、事業内容の分析

♦ 比較対象企業の決定後は、独立企業間価格のレンジの設定、必要に応じて差異調整を実施

移転価格ポリシーの策定及び文書化

上記結果とステップⅠの分析結果を踏まえ、貴社移転価格ポリシーを決定し、日本語による移転価格文書化(マスターファイル、ローカルファイル(ALPレンジ算定含む))を実施

| ご参考 移転価格文書アップデート |

移転価格文書は原則として毎期内容をアップデートする必要があります。

その方法についてもご参考として記載させていただきます。

| 作業内容 |

リニューアル(データ更新)

マスターファイルについては、対象年度に合わせて数値情報等の必要事項を更新する。

ローカルファイルについては、移転価格文書の中の経済分析(ベンチマーキング)の部分のみ更新する。対象年度を直近の年度のデータで再度実施して、実績値がALPレンジの範囲内にあるかどうかを確認する。

(例)第1回 移転価格文書化 ベンチマーキングで使用した年度が2015-2017である場合、翌年、対象年度を2016-2018として比較対象企業は同一セットを用いてALPレンジを設定し、子会社の実績値がレンジ内にあるかどうかを確認する。

フルスタディ(再実施)

移転価格文書全体を見直すもので、新しい関連者取引の開始、既存の関連者取引の廃止、新しい子会社の設立等、事業形態が大きく変更された場合に実施する。

法人税調査のタイミングに合わせてフルスタディを実施することをお勧めします。

(例)2020年に事実分析、産業分析、国外関連者取引分析、機能リスク分析、比較可能性分析、経済分析をすべてやり直す。

比較対象企業の選定も全面的に見直してALPレンジは新たに設定し、子会社の実績値が範囲内にあるかどうかを確認する。

- 国際税務 (2)

- 源泉徴収税

- 企業のストラクチャーの税務サービス

- 国際税務サービス (2)

- 外国子会社受取配当益金不算入制度

- タックスヘイブン対策税制

- 外国税額控除制度

- 租税条約

- 移転価格 (5)

- 事前確認(APA)の取得サポート

- 移転価格ショートレビュー (3)

- 相互協議関連アドバイス

- 移転価格ポリシー構築サポート

- 移転価格文書化サポート (2)

- 海外派遣社員 (4)

- 税務調査立会・交渉等の税務調査サポート

- 株式連動型報酬(stock option)コンサルティング

- 報酬制度・現物給与等の税務コンサルティング (3)

- 海外短期滞在者・出張者の税務コンサルティング (1)

- 企業と従業員間の税負担調整計算サポート

- 租税条約適用コンサルティング

- 海外進出支援 (3)

- 日本進出支援 (1)

- 日本進出支援サービス (1)

- 外国法人の日本子会社・支店向け税務・会計サービス

- その他専門サービス (3)

- ENGLISH (1)

- Japan Tax Guide

- Our Service Line (1)

- Transfer pricing Consulting Services

- Japanese Group Relief System

- Tax refund claim relating to pension lump-sum withdrawal payments