JAPAN朝日ネットワークス グループ

SERVICEサービス

移転価格 移転価格ショートレビュー

移転価格ショートレビューのご案内

*朝日税理士法人(東京)が提供いたします。

| 朝日税理士法人グループは、海外に進出している日本企業の皆様のニーズに合わせ、高品質の移転価格コンサルティングサービスを提供しております。 移転価格ショートレビューでは、関係者へのインタビューや開示資料の分析等を行い、貴社グループ企業のビジネス、所得の源泉、利益配分状況等を把握し、貴社グループの移転価格リスクの蓋然性を評価致します。そして、評価の結果を踏まえて、貴社が対処すべき文書化の範囲や今後の対応について、ご提案致します。貴社が移転価格文書化対応をとるにあたり、社内報告用の評価書としてご活用いただけます。 |

| BEPSプロジェクトの勧告および日本の税制改正により、移転価格税制に関する文書化が義務付けられるなか、海外子会社等を有し、海外で事業展開している企業にとっては、移転価格税制への対応は重要な経営課題となっています。 | |

| 移転価格税制に関する改正内容 | |

| 親会社 | 現地企業 |

| 直前会計年度の連結総収入金額1,000億円以上の多国籍企業グループ(特定多国籍企業グループ)の構成会社等である内国法人及び恒久的施設を有する外国法人 | 国外関連者との取引について、 ①前事業年度の国外関連取引の合計金額が 50億円以上 ②前事業年度の無形資産取引の合計金額が 3億円以上 |

| ■ 適用:平成28年4月1日以降に開始する最終親会社会計年度 ■ 判定:該当する。 |

■ 適用:平成29年4月1日以降に開始する事業年度 ■ 判定:貴社は、●●社が該当する。 |

| ⇩ | ⇩ |

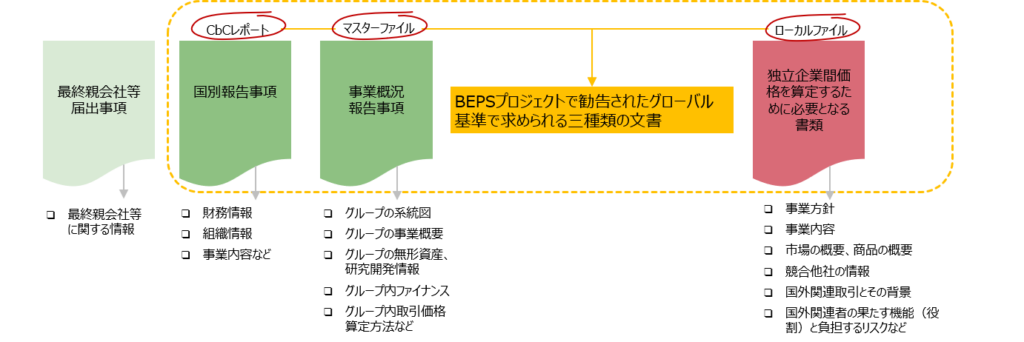

| 該当企業は、以下の文書化した内容を対象事業年度から1年以内に e-Taxにより当局に提出しなければならない。 | 該当企業は、法人税の確定申告期限までに以下の内容の文書の作成・保存が義務付けられ、税務調査の際に当局の求めに応じて45日以内の指定日までに提出しなければならない。 |

|

|

| 調査項目の概要 |

|

| 移転価格税制は、国境を越えたグループ間での所得配分を巡る税制であり、軽課税国等への不合理な所得移転を防止するグローバル基準である。グループ全体の所得配分ポリシーが問われ、経営の重要課題として認識される。 |

| 企業間の所得配分の合理性は、国外関連者との取引について、「独立企業間価格」注と比較することで立証する。近年は、所得配分の合理性を文書化し、当局に提出することまでが日本でも求められている。 <国外関連者との代表的な取引分類> ■ 棚卸資産の売買 ■ 役務提供 ■ 有形・無形資産の利用 ■ 関係会社間の貸付金・借入金 ■ コミッションなど 注:グループ間取引について、独立した第三者との取引価格とを比較し、その合理性を検証する。全ての国・企業において公正な課税を実現するよう働きかけることが世界的な潮流である。 |

| 本調査は、グループ企業のビジネスの理解、所得の源泉の把握、国別の課税リスク、文書化の状況について確認し、移転価格リスクの蓋然性を評価することを目的とする。 |

| ★コンプライアンスリスク 文書化義務への未対応や、国外関連者との取引条件の把握・管理が十分でない場合は、コンプライアンスリスクがある。また移転価格ポリシーの決定には、トップマネジメントの関与が重要である。 ★ビジネスリスク 海外に子会社を多数有し、グローバルにビジネス展開している場合、付加価値の高いビジネスや市場が好況であるような場合は、一般的に移転価格の調査を受けるリスクが高い。 ★利益配分リスク 親会社及び子会社各社の財務情報を比較し、利益率等の指標が異常な会社は、利益配分リスクが高い。利益率の歪みが、後述の無形資産リスクなどの国外関連取引が原因となる場合、特に注意が必要である。 ★無形資産リスク 競争優位の源泉となる技術や研究開発の内容を特定する。研究開発費等の見合いをグループ各社から適切に回収しているか否か、移転価格上問題となる。 ★国別リスク 海外当局による調査の特徴に、現地子会社があてはまる場合には、海外当局から現地子会社が課税を受けるリスクがある。日本での税務リスクのみならず、現地当局からの課税リスクも勘案する必要がある。 ★その他リスク その他、技術者派遣や関係会社間の貸付金・借入金にかかる利息などが移転価格上問題となる。 |

- 国際税務 (2)

- 源泉徴収税

- 企業のストラクチャーの税務サービス

- 国際税務サービス (2)

- 外国子会社受取配当益金不算入制度

- タックスヘイブン対策税制

- 外国税額控除制度

- 租税条約

- 移転価格 (5)

- 事前確認(APA)の取得サポート

- 移転価格ショートレビュー (3)

- 相互協議関連アドバイス

- 移転価格ポリシー構築サポート

- 移転価格文書化サポート (2)

- 海外派遣社員 (4)

- 税務調査立会・交渉等の税務調査サポート

- 株式連動型報酬(stock option)コンサルティング

- 報酬制度・現物給与等の税務コンサルティング (3)

- 海外短期滞在者・出張者の税務コンサルティング (1)

- 企業と従業員間の税負担調整計算サポート

- 租税条約適用コンサルティング

- 海外進出支援 (3)

- 日本進出支援 (1)

- 日本進出支援サービス (1)

- 外国法人の日本子会社・支店向け税務・会計サービス

- その他専門サービス (3)

- ENGLISH (1)

- Japan Tax Guide

- Our Service Line (1)

- Transfer pricing Consulting Services

- Japanese Group Relief System

- Tax refund claim relating to pension lump-sum withdrawal payments