LIBRARYライブラリー

JAPAN THAILAND 移転価格

タイの移転価格税制 ①【タイ移転価格税制の概要】

2013.09.12

★このブログは朝日税理士法人(東京) の原稿提供により掲載しております。

今年(2013年)2月の日本経済新聞で、「東南アジア、外資へ課税強化、グループ内の利益移転防ぐ、経済成長背景に強気」という記事を目にしました。東南アジア各国は、これまでは税優遇で工場誘致を進めてきたものの、急速な経済成長を背景に移転価格に係る税務調査の執行を強化しているというのが記事の趣旨です。

タイでは、年内にも移転価格税制の法制化が見込まれているとのこと。それでは、今回は、現行のタイの移転価格税制を見て行きましょう。

タイにおいて、移転価格税制とは、グループ関連会社との取引(国外関連取引)を通じた所得の国外移転を防止するために定められている税制を言います。グループ関連会社との間で、資産の譲渡取引、役務提供、その他の取引を行う場合、その取引を適正な価格(「独立企業間価格」)で行われることが求められます。

タイにおいて移転価格税制が制度として導入されたのは、2002年にタイの税務当局に当たる歳入局の通達(”Departmental Instruction”No.Paw113)が公表された時と言えます。ちなみに、日本での導入は1986年ですので、比較的歴史は浅いのです。このタイの通達は法律ではなく、歳入局内での運営指針(“ガイドライン“)という性格を持ち、2002年5月16日に運用が開始されました。

タイにはすでに、低廉譲渡や高価買入れに対応する法令がありますので、この通達は、移転価格税制の具体的な運用(次回以降取り上げる、文書化や事前確認制度等)についての指針が示されたものと言えます。

この通達は法的強制力はありませんが、その目的には、“歳入局が税務調査を行うに際し、また、納税者への指導に際し、市場価格と認められる移転価格に基づき法人税の課税所得を算定するための指針を示すこと”が掲げられています。したがって、納税者である企業はそれに従わざるをえないのが現実です。

タイの移転価格税制の執行体制と言えば、歳入局の移転価格チームは、以前は人員も少なく、広範囲に調査を展開できるほどではありませんでした。しかし、近年では、オーストラリア税務当局に約100名の税務職員を移転価格研修のために派遣するなど、移転価格に精通した職員の増強を図っています。税務調査でも移転価格に焦点を当てた調査が目立つようになってきましたので、事前の対策が望まれます。

特に、日本の親会社とタイ子会社間の取引規模が大きい場合や、タイ子会社が業界の平均利益水準に比べて低い利益率で推移している場合などでは移転価格調査の対象となりやすいので、万全の準備が必要でしょう。

なお、タイ子会社が、BOI(タイの投資委員会)の投資奨励政策によるタイ法人税の減免を受ける場合などでは、移転価格の設定の際に、日本の移転価格税制は斟酌するものの、タイ側の移転価格税制をあまり意識しない傾向にあります。減免期間はいずれ終了します。将来を見越して、日本、タイ、両方の税制を考慮した移転価格の設定が望まれます。

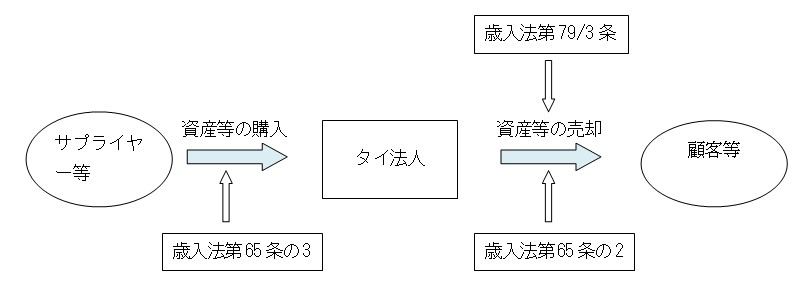

【図表】タイにおける移転価格税制

タイの税務当局は、下記の歳入法に基づき、時価取引とは認められないグループ会社間取引に対して課税を行う権限を有する。

・歳入法第65条の2 低廉譲渡の場合のみなし所得課税

・歳入法第65条の3 高額購入の場合の損金否認

・歳入法第79/3条 低廉譲渡の場合の付加価値税(VAT)の再計算と追加納付