LIBRARYライブラリー

租税条約 PHILIPPINES 国際税務

【PHILIPPINES】新日比租税条約の署名

2026.07.06

新日比租税条約が署名されました。

2026年5月28日、東京において「新日比租税条約」が署名されました。1980年に発効(2008年に一部改正が発効)した旧条約から約46年ぶりの全面的な刷新となります。

新条約は、(1) 投資所得(配当・利子・使用料)への課税の見直し、(2) 恒久的施設(PE)認定ルールの拡張、(3) 条約の濫用防止措置(PPT条項)の導入、(4) 相互協議手続における仲裁制度の導入、(5) 情報交換の拡充と租税債権の徴収共助の導入を柱としています。これらにより、両国間の二重課税が一段と排除される一方、租税回避への監視も強化されます。

そもそも「租税条約」とは?

租税条約とは、国際的にビジネスを行う企業や個人が、進出先(源泉地国)と本国(居住地国)の双方で二重に課税されることを防ぐために、二国間で結ばれる取り決めです。具体的には、配当・利子・使用料などにかかる源泉税の上限を定めたり、どちらの国が課税できるかのルールを明確にしたりします。

国際標準として「OECDモデル租税条約」が存在し、各国はこれをベースに二国間で調整を重ねて条約を締結します。今回の新条約も、OECDモデルやBEPS(税源浸食と利益移転)防止の国際的潮流を強く反映した内容となっています。

新日比租税条約の「5つの重要改正」

在比日系企業の実務に直結する重要な改正ポイントは、以下の5点に集約されます。

-

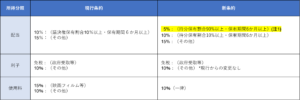

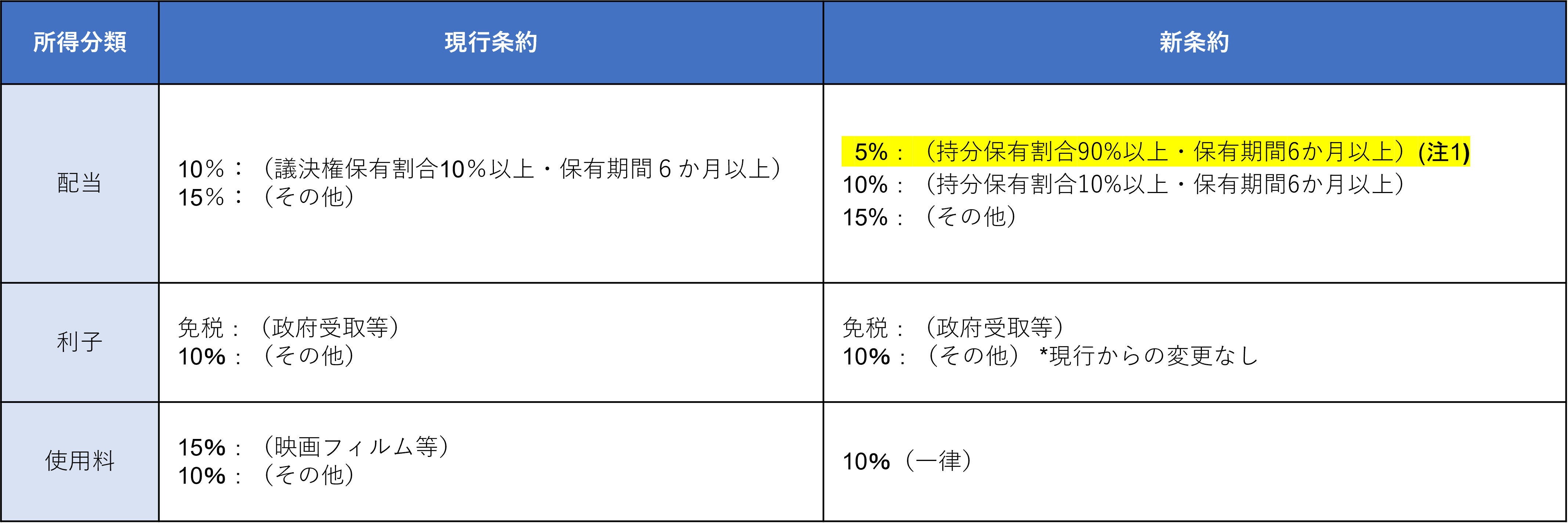

投資所得(配当・使用料等)に関する課税の軽減

フィリピンから日本へ利益や対価を送金する際、フィリピン側での源泉税負担が軽減されます。投資所得(配当・利子・使用料)について、源泉地国での限度税率は以下のとおり改正されます。

最大のポイントは、直接または間接に90%以上を保有する場合に、配当の源泉税率が現行の10%から5%へ半減する点です。保有期間は「配当の基準日(株主の記録日)を含む6ヶ月の期間」を通じて満たす必要があります。使用料は、これまで「映画フィルム等15%/その他10%」と分かれていた区分を撤廃し、一律10%に統合・引き下げられます。利子は現行どおりです。

(注1)「持分」の判定基準は、配当を支払う企業の所在地によって異なります。フィリピン法人から日本側へ配当を支払う場合は「資本(出資割合)」を基準とします。逆に日本法人からフィリピン側へ支払う場合は「議決権」を基準として判定します。

(注2)軽減税率の適用には、フィリピン側で租税条約適用申請(TTRA/RFC)の手続きが必要となります。 -

恒久的施設(PE)規定の拡張・厳格化

「支店」などの物理的拠点を持たなくてもフィリピン側で課税されてしまう「恒久的施設(PE)」の判定ルールが、大幅に拡張・厳格化されました。今回の改正で最も注意を要する分野です。

-

役務提供PEの対象拡大

旧条約では、PE認定の対象となる役務はコンサルタント役務や建設・据付工事に関連する監督役務などに限定されていました。新条約ではこの対象が「コンサルタントを含む役務提供一般」へと大幅に拡大されます。これにより、これまで対象外であった技術支援、ITサービス、業務管理支援などの活動も、新たに役務提供PEの対象となりうる点に注意が必要です。

あわせて、PE認定の期間の閾値も変更されました。旧条約では「いずれかの12か月の期間において合計6か月を超える期間」でしたが、新条約では「いずれかの12か月の期間において合計183日を超える期間」と日数ベースに精緻化されています。日数のカウントが暦年ではなく「任意の12ヶ月間」を基準とするため、年をまたぐ長期出張者や、現地で役務提供を行う担当者については、厳格な滞在日数管理が引き続き求められます。 -

アンチ・フラグメンテーション・ルール(細分化防止)

グループ企業間で業務を意図的に細かく分割し、それぞれを「準備的・補助的な活動」と位置づけてPE認定を逃れる行為が禁止されます。例えば「商品の現地倉庫での保管」と「配送手配」のように、個々の作業は非課税とされる準備的・補助的活動であっても、グループ全体として一つのビジネスを構成している場合は、これらを合算してPEと認定・課税されます。 -

みなし代理人PEの拡張

現地に最終的な契約締結権限がなくても、日常的に契約交渉で主導的な役割を果たす者がいる場合、日本の親会社のPEとみなされるリスクがあります。

従来は、現地駐在員が交渉や調整を行い、最終署名のみを日本本社で行うことでPE認定を回避するケースがありました。しかし新条約下では、署名権限が現地になくとも、契約交渉を実質的に主導していると判断されれば「みなし代理人PE」と認定されうるため、現地駐在員の業務範囲の整理や社内規程の見直しが必要となる可能性があります。

-

-

相互協議手続き及び仲裁制度の導入

二重課税が生じた場合、その解消は日比の税務当局間の相互協議によって図られます。新条約では、この相互協議に仲裁制度が新たに導入されました。具体的には、両当局が必要な情報を入手してから2年以内に協議が解決しない場合、納税者の要請により、未解決の事項が「仲裁委員会」に付託されます。仲裁委員会は国際租税に専門知識を持つ3名で構成され、その決定は原則として両国を拘束します。これにより、協議が長期化したまま二重課税が放置されるリスクが軽減されます。 -

情報交換及び徴収共助の拡充

日比両国間で交換される情報の対象となる租税・事案の範囲が大幅に拡大されました。さらに、一方の国が認定した租税債権(滞納税金など)を、他方の国が協力して強制徴収する「徴収共助」の制度が新たに導入されています。これにより、国境を越えた租税回避や滞納への対応が強化されます。 -

条約の特典の濫用防止(PPT条項)

租税条約の減税メリットを得ることだけを主たる目的とする取引や会社設立に対し、条約の適用を否認する「主要目的テスト(PPT:Principal Purpose Test)」が導入されました。例えば「配当の源泉税率を5%に下げるためだけに、事業実態のないペーパーカンパニーを間に挟んで送金する」といったケースが該当し、減税適用が否認される可能性があります。今後、新たな取引や組織構造を検討する際は、税務上のメリットだけでなく、本来の事業目的やビジネス上の正当性を明確にし、取引の実態を証明できるようにしておくことが重要になります。

発行時期と適用開始の見込み

新条約は、両国の国内手続きを経て発効します。日本側では国会での承認、フィリピン側では上院での3分の2以上の同意を経て大統領が批准します。その後、承認を通知する外交上の公文を交換し、公文交換の日の後30日目に効力を生じます(条約第31条)。実際の適用は、フィリピン側の源泉徴収税については、条約が効力を生じた年の翌年1月1日以後に取得される課税対象額から開始されます。

具体的な時期は今後の手続きの進捗により前後しますが、早ければ2027年1月からの適用開始が見込まれます。

まとめ・日系企業への影響と取るべき対応

今回の新日比租税条約は、配当源泉税率の引き下げ(90%以上・6ヶ月以上保有で10%→5%)など、日系企業に税負担軽減の恩恵をもたらします。一方で、PE認定要件の拡張、情報交換・徴収共助の強化、PPT条項の導入により、課税リスクが潜在的に高まる側面も併せ持っています。

もっとも、these 強化規定が実際の課税実務にどこまで反映されるかは、現時点では不透明です。条文上の要件が厳格化されても、フィリピン税務当局がどの程度の厳しさで運用するか、執行体制がどこまで整うかは今後の運用次第とも言えます。とはいえ、配当軽減税率のように要件を満たせば確実にメリットを享受できる部分は、速やかに活用する価値があります。また、PEや実態重視の流れは国際的な潮流でもあるため、これらの論点を念頭に置いておくことが望ましいでしょう。

本記事は、執筆時点(2026年6月)での公開情報に基づき作成しています。