LIBRARY

PHILIPPINES 国際税務

付加価値税(VAT)の還付申請に係る90日間の手続内容

| 2019年5月15日に付加価値税(VAT)の還付申請に係る90日間の手続内容について規定したRevenue Memorandum Order(RMO) No. 25-2019が発行されました。 今回は、この通達の主な内容をお伝えします。 |

VATは日本における消費税に相当し、原則としてフィリピン国内のすべての取引に対して税率12%で課税される間接税です。このVATについて、特別関税区であるフィリピン経済特区庁(PEZA)登録企業向けの販売は間接輸出とみなされ、VATゼロレート(事実上の免税)が適用されており、この取扱いは今のところ継続していますが、2018年1月1日の税制改正法第1弾(Republic Act No. 10963、通称:TRAIN)施行以降、以下のような経緯があり、その取扱いが分かりづらい状況となっていました。

◆ TRAINには、税制改正以前と同様に間接輸出に対してVATをゼロレートとする規定が定められていたが、これに対して、ドゥテルテ大統領が拒否権を発動したことにより、その取扱いが不明瞭となる。

◆ 2018年3月12日にPEZAはMemorandum Circular(MC)No. 2018-003を発行。上記大統領拒否権の影響を財務省に確認し、「TRAINはPEZA登録企業に対するVATゼロレートに影響を与えない。

エコゾーンは1995年経済特区法(Republic Act No. 7916)第8条により特別関税区として維持運営すべきとされており、同法はTRAINにより変更・破棄されていない」との回答を入手。この回答と異なる法令が発行されない限り、PEZA登録企業のVATゼロレートは継続することが確認される。

◆ 2018年3月15日に内国歳入庁(BIR)はRevenue Regulation(RR) No.13-2018を発行。

以下の2つの条件が満たされた場合、間接輸出についてもVATゼロレートではなく、通常のVAT12%が課される旨が明記される

① BIRへの申請から90日以内に還付を行う新しいVAT還付制度の確立する

② 2017年12月31日までに申請され、保留となっているVAT還付申請について、2019年12月31日までに現金還付を実施する。

RMO No.25-2019では、RR No.13-2018に記載されている90日間の新しいVAT還付制度における具体的な還付手続のスケジュールやBIRの所管部署について規定されています。

90日間の新しいVAT還付手続は、75日間の申請内容の検証・承認期間、15日間の還付実施の処理期間で構成されています。以下のとおり、申請内容の検証・承認は納税者の属性により3パターン、還付実施の処理はBIRの担当オフィスにより2パターンに分かれます。

1. 申請内容の検証・承認(75日間)

a. 直接輸出者の場合

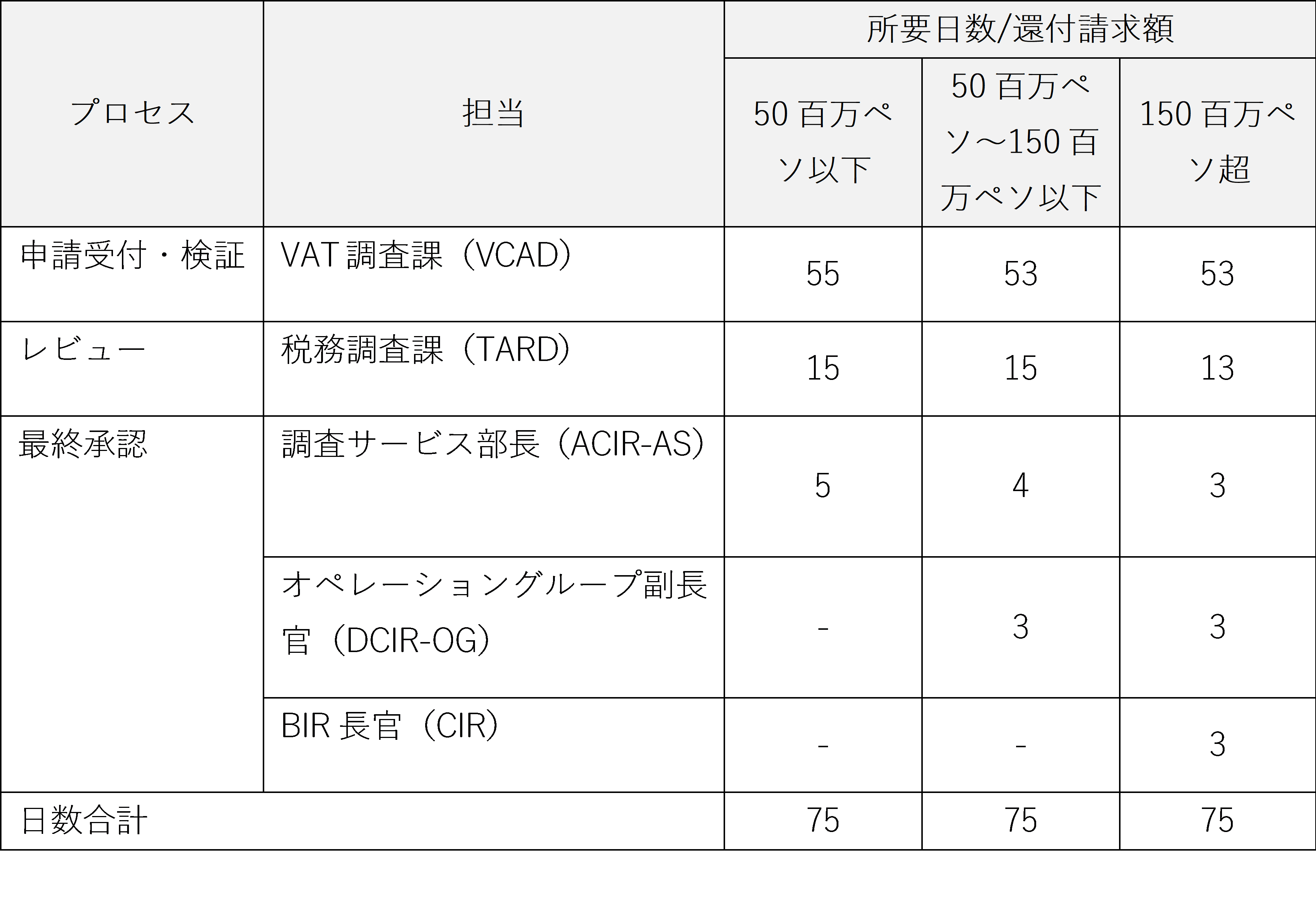

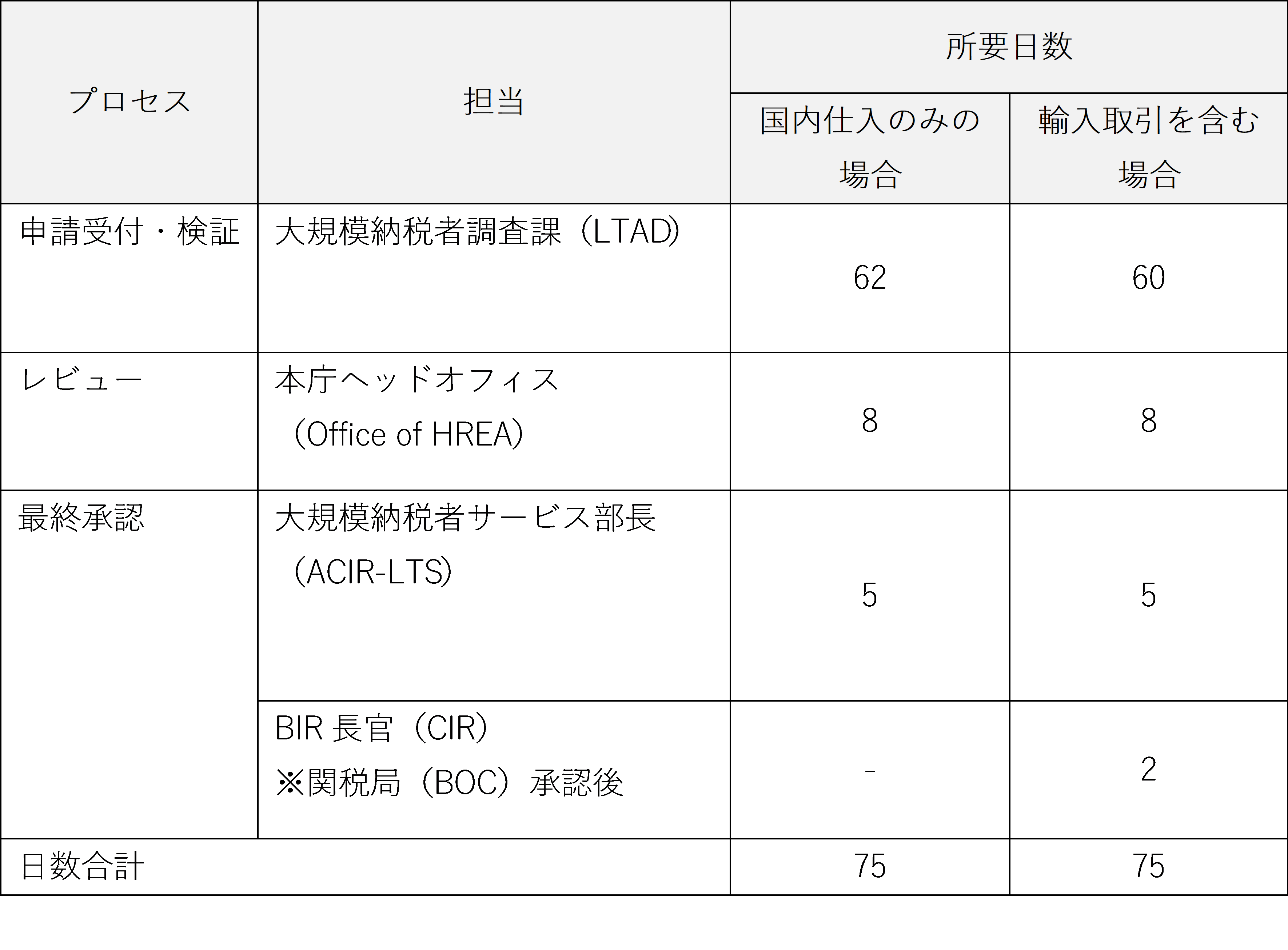

b. 間接輸出者やその他納税者が大規模納税者(Large Taxpayers)の場合

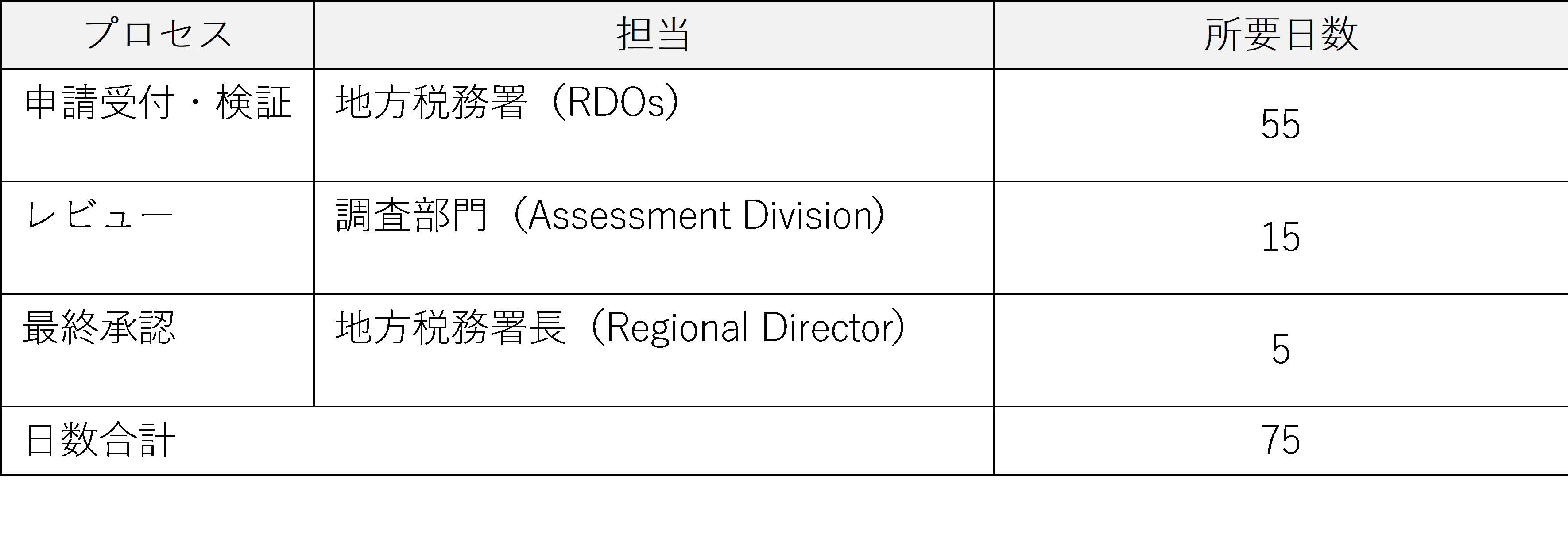

c. 間接輸出者やその他納税者が大規模納税者(Large Taxpayers)ではない場合

2. 還付実施の処理(15日間)

a. BIR本庁で還付手続を実施した場合

| 担当 | 所要日数 |

| 財務サービス・会計部門(Finance Service/Accounting Division) | 10 |

| 総務サービス部門(Administrative Service) | 5 |

| 日数合計 | 15 |

b. 地方税務署で還付手続を実施した場合

| 担当 | 所要日数 |

| 財務サービス・会計部門(Finance Service/Accounting Division) | 5 |

| 財務部門(Finance Division) | 4 |

| 総務及び人事労務部門 (Administrative and Human Resource Management Division) |

3 |

| 税務署長オフィス(Office of the Regional Director) | 3 |

| 日数合計 | 15 |

RMO No.25-2019では、仮にBIRの担当官・担当部署が上記のスケジュール通りに手続を進められなかった場合、担当官・担当部署に対してペナルティを課すというルールを設けています。

これまでの還付手続では頻繁に遅延が発生し、実質的に還付自体が困難な状況が続いていましたが、担当官・担当部署にペナルティを課すことにより、手続遅延の発生がなくなることが期待されます。

RMO No.25-2019が発行されたことにより、RR No.13-2018の2条件のうち「① 新しいVAT還付制度の確立」について一歩前進したと考えられるでしょう。

RR No.13-2018の2条件が満たされた段階で、間接輸出についてもVATが課される動きが加速することが予想されるため、今後もBIRや関連省庁から発行される通達等について注視していく必要があります。

本稿の内容は2019年7月31日時点で公表されている情報に基づいています。

ご不明な点やご質問等がございましたら、ASAHI NETWORKS PHILS. INC.までお気軽にお問い合わせください。

以 上