LIBRARYライブラリー

PHILIPPINES 社会保険

【PHILIPPINES】給与計算にかかる制度および論点

2024.09.30

企業にとって最も重要な資産は「従業員」であるとも言われます。従業員は日々の業務によって企業に貢献し、その対価として給与を得ることを期待しています。従業員のモチベーションや生活に悪影響を与えないよう、企業は正確かつタイムリーな給与計算を行うことが欠かせません。本記事では、フィリピンにおける給与計算にかかる制度および論点について留意すべき事項を中心に紹介します。

1. 労働法

フィリピンでは、フィリピン労働雇用省(Department of Labor and Employment、以下「DOLE」)が、雇用や賃金等にかかる事項を管轄しています。DOLEが施行する代表的な法律としてフィリピン労働法(Labor Code of the Philippines)が存在し、主に以下の事項が定められています。

• Book-1 プレ雇用 : 総則、採用・職業紹介活動の規制等

• Book-2 人材開発プログラム : 国家人材開発プログラム、特別職の雇用と育成等

• Book-3 雇用条件 : 労働条件と休憩、賃金、特別従業員グループの労働条件等

• Book-4 健康・安全・社会保障 : 医療と職業安全、従業員補償等

• Book-5 労働関係 : 方針、国家労使関係委員会、労働団体、団体交渉等

• Book-6 ポスト雇用 : 解雇、退職等

• Book-7 暫定規定と最終規定 : ペナルティ等

給与に関しては、Book-3のTitle Ⅱ Wagesを中心に規定されており、給与の支払方法、給与の支払タイミングなども同Titleに定められています。なお、DOLEはガイドラインとしてHandbookの発行を毎年行っています。Handbookには、より実務的で詳細なルールが規定されているため、HR等の給与計算実務を行う者にとって欠かせないガイドラインとなっています。

参考:DOLE Handbook 2023

2. フィリピンの給与制度の特徴

1) 給与の支給頻度

フィリピンでは、労働法に基づき1カ月に最低2回、16日を超えない間隔で給与を支給することが原則とされています。例えば毎月15日と月末、などのように支給日を設定するケースが一般的です。所得税の源泉徴収も給与支給の都度実施しなければならない点にご留意ください。

2) 給与にかかる税率

フィリピンの個人所得税は累進課税が適用されています。年間の課税所得の大きさを6つのレンジに分け、0%から35%の累進税率によって税額を計算します。累進課税は日本の所得税の計算でも採用されていますが、納税者の支払い能力に応じて平等に税負担する仕組みであると言われています。税率表は以下の通りです。

3) 所得控除

「2) 給与にかかる税率」の所得税の計算の基礎となる課税所得の算出に際し、社会保障費の従業員負担分、法定の13カ月目給与(後述)およびその他手当(上限Pph90,000/年)を控除することが可能です。その他手当には、任意支給の賞与などが該当します。13カ月目給与およびその他手当の合計額がPhp90,000に満たない場合は、支給額が控除額となります。基礎控除のように自動的にPhp90,000が控除額になるわけではない点にご留意ください。

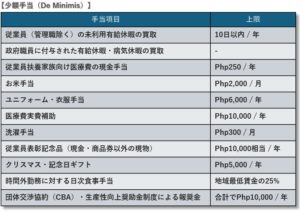

4) 少額手当

以下に列挙された少額手当(De minimis benefits) については、非課税所得として取り扱われます。通常の給与に上乗せするか、又は代替して少額手当を支給することにより、従業員の所得税負担を抑えて手取り金額を増加させることが可能です。

5) 有給休暇

労働法に基づき、12カ月以上勤務した従業員に対し、年間最低5日間の有給休暇(Service Incentive Leave)を付与することが義務付けられています。ただし、福利厚生の一環として有給休暇の充実を求めるフィリピン人が非常に多いことから、実務上は12カ月未満の勤務でも有給休暇を付与する他、年間の有給休暇の平均付与日数も10~15日間程度とされています。また、病気休暇(Sick Leave)を別途設けるケースも一般的です。未利用の有給休暇は、年末又は退職時に換金することが可能です。

6) 追加手当

休日出勤の場合には休日手当(Holiday Pay)、残業や深夜勤務等の場合には割増手当(Premium Pay)の支給が義務付けられています。手当の種類および組み合わせにより、それぞれ厳密に細かく割増率が定められています。祝日の種類などによっても割増率が異なることから、DOLEのHandbook等を参照し、慎重な給与計算が求められます。

7) 13カ月目給与

フィリピンでは、13カ月目給与(13th month pay)と呼ばれる特別給与が存在します。13カ月目給与は、通常の給与とは別に、1カ月分の給与を年末に追加で支給する制度です。雇用形態等に関わらず、すべてのRank and File(管理職以外の一般従業員)が支給対象とされています。また、13カ月目給与は労働法および大統領令 851 に基づき、毎年12月24日までに支給しなければなりません。

13か月目給与の支給額は、「年間に得た基本給の合計」を12で割った金額です。基本給の合計ですので、ボーナスや時間外手当等は含みません。以下に具体的な計算例を示します。

計算例-1

(基本給:月額Php120,000、勤務期間:12カ月間の場合)

ステップ①:Php120,000 × 12か月 = Php1,440,000 … 年間に得た基本給の合計

ステップ②:Php1,440,000 ÷12 = Php120,000 … 13カ月目給与

計算例-2

(基本給:月額Php120,000、勤務期間:3カ月間の場合)

ステップ①:Php120,000 × 3カ月 = Php360,000 … 勤務期間中に得た基本給の合計

ステップ②:Php360,000 ÷12 = Php30,000 … 13カ月目給与

計算例-3

(基本給:1~6月は月額Php120,000、7~12月は月額Php140,000、勤務期間:12カ月間の場合)

ステップ①:Php120,000 × 6カ月 + Php140,000 × 6カ月 = Php1,560,000

… 勤務期間中に得た基本給の合計

ステップ②:Php1,560,000 ÷12 = Php130,000 … 13カ月目給与

3. 退職金

退職金は、労働法に基づく法定の退職金と、任意の退職金に大きく分類されます。法定の退職金については、勤続5年以上、かつ60歳以上65歳以下で退職した従業員が支給対象となります。公務員、労働者数10人未満の小売・サービス・農業関係企業で働いている従業員等は、例外的に対象外となります。退職金の金額は、勤続年数 x 基本給の1/2カ月によって算定されます。「基本給」は、退職時の直近の月額基本給が適用され、さらに有給休暇や13カ月目給与の月割り分も考慮されます。なお、勤続年数に1年未満の端数が生じる場合、6カ月以上であれば1年とみなし算出します。以下に簡単な計算例を示します。

計算例

(直近の基本給: 月額Php120,000、勤続年数10年の場合)

ステップ①:Php120,000 × 1/2カ月 = Php60,000 … 勤続年数1年あたりの退職金

ステップ②:Php60,000 × 10年 = Php600,000 … 退職金合計

また、上記の法定退職金とは別に、企業が任意の退職金制度を設けることも可能です。ただし、任意退職金制度の創設時の予想を大きく上回る負担額となってしまうケースもあり、一度設けた任意退職金制度を撤回・縮小することはハードルが高いことから、慎重な検討が求められます。なお、法定退職金は非課税とされていますが、任意退職金は所定の要件を満たした場合にのみ非課税として取り扱われます。

4. 最後に

法令遵守という観点だけでなく、従業員の信頼・信用を裏切らないという観点においても、正確かつ適時な給与計算は欠かせません。本記事では、給与計算にかかる基本的な制度や論点を中心に紹介しました。各企業・従業員の個別論点については、専門家等にご相談ください。弊社でも給与計算サービスを提供しておりますので、お気軽にお問い合わせいただければと思います。