LIBRARYライブラリー

【特集】新型コロナ関連(COVID-19) CHINA 国・地域情報 海外派遣社員

【中国】中国駐在員に対する日本個人所得税課税問題について(追記あり)

2020.06.10

※ 本ブログはBUSINESS PARTNER 株式会社BPアジアコンサルティング の原稿提供により掲載しております。

6月10日 情報を追加いたしました。

新型コロナウイルス問題により、今なお各国とも外国人の入国が厳しく制限されています。中国駐在員の方々においても春節時などに日本に一時帰国された後、中国の入国規制が厳しくなり中国に戻れなくなってしまい、今なお日本に留まっている方が多くいらっしゃいます。

これらの駐在員の方々は、日本本社に出社(テレワークを含む)され、リモートで中国現地法人の業務対応をされているとのことで、慣れないリモートワークでご苦労されている方も多いと思います。

しかしこのような勤務状況は、実は日中国際税務において次のような問題が発生いたします。

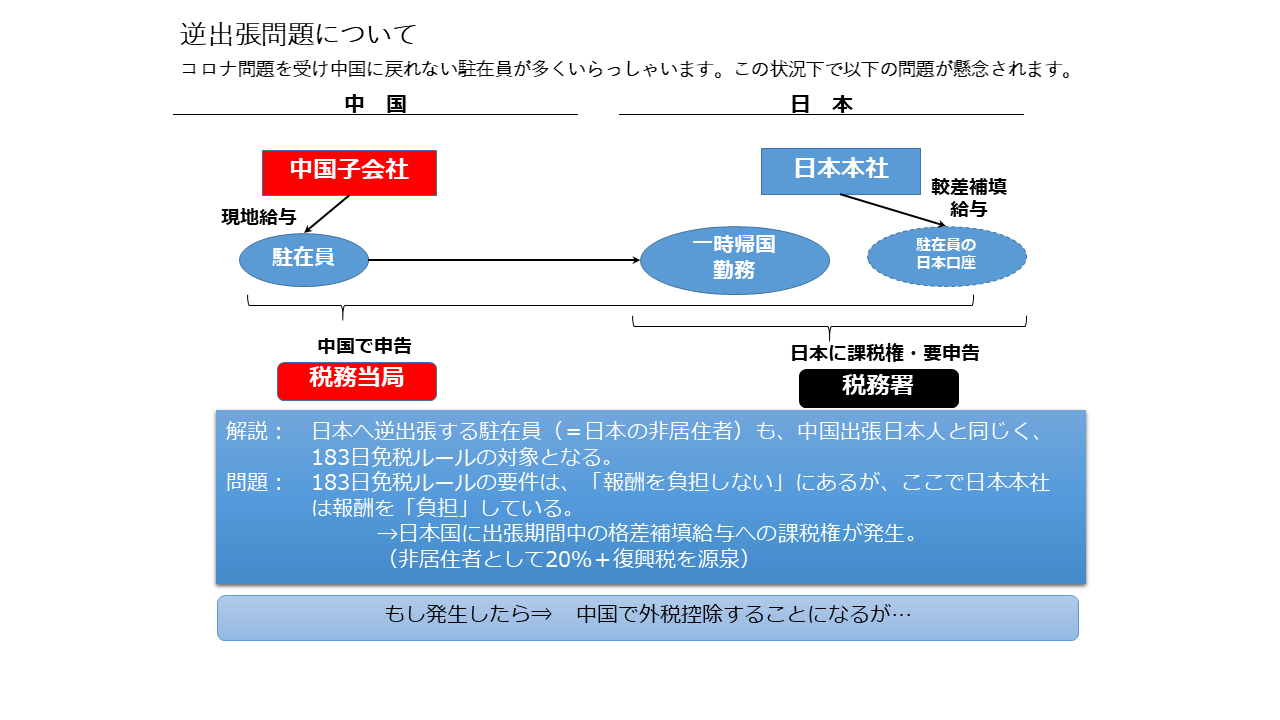

日中間には租税条約が締結されており、その15条2にて短期滞在者に対する個人所得税の免税が規定(いわゆる183日免税ルール)されています。その要件は次の3つとなります。

- (相手国の滞在が)合計183日を超えない

- 報酬を国外の使用者が支払う (日本本社が給与を払う)

- 報酬を国内の施設等が負担しない (中国現地法人は、日本出張者の給与負担なし)

従来は日本本社社員が中国に出張するケースが多く、そしてその場合一般的に上記3要件を充足し、結果中国での個人所得税は免除されることが大半でした。

しかし183日免税ルールは日中双方、つまり中国から日本への出張にもかかる規定です。よって、中国現地法人の社員(駐在員も含まれる)が、「日本に出張」した際に、「日本の個人所得税」が免除されるかどうかについても、この3要件が適用されます。

ここで中国に戻れない駐在員が税務上問題となるのは、中国駐在員に対して日本本社が給与格差補填金・留守宅手当等の給与を負担しているケースです。つまり日本に滞在している中国駐在員は日本本社から給与を受けているため、たとえ183日未満の滞在であっても免除要件の「3」を充足しておらず、免税は摘要されず日本国の課税権が及ぶことになります。

(この問題に関しては、「新型コロナウイルス感染症(COVID-19)による海外駐在員の一時帰国措置と個人所得税」をご参照ください)追記:6月10日

よってこの場合、日本本社で当該駐在員の日本滞在日数に相当する日本の個人所得税を源泉徴収・納付する必要があります。

これに対し上記問題を認識していない企業が多いと思われ、それは以下の理由と考えられます。

- 183日免税ルールを、「183日未満であれば即免税」と誤解し、その他にも要件があることを知らない企業担当者が多い。

- 183日免税ルールは日本本社の社員が中国に短期出張・免税となる制度であるとの認識・イメージが強く、中国から(逆に)日本へ出張・短期滞在するときにも183日免税ルールの要件に注意しなければならないとの認識がない。

- 中国の駐在員が日本本社に一時帰国・出張しても、日本本社の人事部門などはその勤務日数を把握していない(駐在員は親元事業部などに直接出勤するが、日本本社人事部は通常駐在員の日常勤怠管理を行わないため、等)。

では日本で個人所得税を納付した場合ですが、中国でも個人所得税を納付しているため、二重課税となってしまいます。この場合は中国にて外国税額控除を取ることによってこれを解消します。

また、一般的な日本人駐在員は中国において全世界所得課税対象になっていないと思われ(暦年で6年※を超える中国滞在、2018年中国個人所得税法改正後より)、その場合日本国内源泉部分は中国における国外源泉、すなわち中国の課税対象外となり、結果日本と中国に所得を分けてそれぞれの国で個人所得税を納付することになります(二重課税にはならない)。追記:6月10日 ※修正

しかしこのような複雑な制度・状況に慣れていない中国税務当局の理解不足により当該控除が処理されないことも想定され、問題が懸念されます。

現在中国ではPCR検査で陰性であることが証明できれば入国を認めるなど、その規制を緩和しつつありますが、PCR検査体制が劣る日本ではこれに対応することが困難*であり、以前のように日中間をストレスなく往来できるようになるまでは、まだ相当の期間を要するものと思われます。

このことからも中国駐在員が日本・日本本社に留まることによる上記の問題に対し、日本本社並びに中国現地法人にてまずは問題を正しく認識し、検討・対応していく必要があると考えられます。

* 日本経済新聞5月12日、6月3日記事より

【参考】

この記事について、中国進出のお問い合わせは CONTACT までどうぞ。