LIBRARY

JAPAN 国際税務 外国子会社合算税制Anti-Tax Haven Rules 海外(ASIA)進出

海外進出企業の国際税務入門 第5回

貴社の海外子会社はタックスヘイブン対策税制の対象?

株式会社デンソーは、外国子会社合算税制(以下、タックスヘイブン対策税制)に基づき国税当局が行った約12億円の課税処分の取消しを求め、訴えを起こしていましたが、本年(2017年)10月24日、最高裁で主張が認められ、当該課税処分の取消しが確定しました。このケースでは、納税者であるデンソーが勝訴しましたが、税務訴訟における納税者の勝訴割合は、直近の平成26年度は6.8%、ここ2~3年では、7%前後と極めて低い数値になっています。

当該税制は、適用された時の課税額の大きさ、平成29年度税制改正での適用判定の複雑化を考えると、海外に子会社を置く企業は、早急に適用の有無の再検討を行う必要があります。

外国子会社合算税制(タックスヘイブン対策税制)とは?

外国子会社合算税制(以下、タックスヘイブン対策税制)とは、日本での課税を回避するために、タックスヘイブン(税金回避地)と呼ばれる法人税率の低い国にシフトした所得を、日本の株主の所得と合算して日本で課税するという制度です。

平成29年度税制改正前は、租税負担割合が20%未満(これをトリガー税率という)の国がタックスヘイブン国とされていました。しかし、経済実態のないペーパーカンパニー等が租税負担割合20%以上であるというだけで同税制の適用を免除することを防止するため、改正法では、この20%のトリガー税率は廃止されました。ただし、租税負担割合が30%以上であれば同税制の適用が免除されます。

なお、この租税負担割合は海外子会社の所在国の法定税率ではなく、海外子会社の所得に対して課される租税額の割合により判定しますので、注意が必要です。

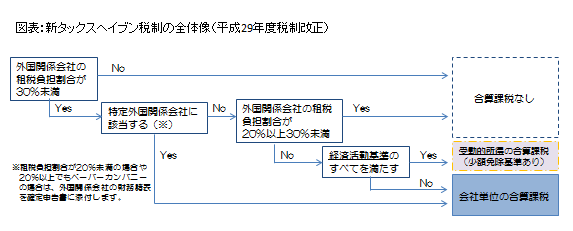

海外子会社はどのような場合にタックスヘイブン対策税制の適用対象となるか?(下図参照)

① 海外子会社が適用対象となる「外国関係会社」にあたるか?

対象となる外国関係会社とは、外国法人のうち、内国法人、居住者等が合計で50%超を直接および間接に保有している法人を言います。ただし、改正法では、50%以下でも、実質支配関係があるときには外国関係会社に含められますので、注意が必要です。

② 当該税制の適用対象となる内国法人は?

この税制の適用対象となるのは、当該外国関係会社の10%以上の株式等を直接および間接に保有する株主である内国法人及び居住者です。

③ 改正法では「特定外国関係会社」か否かに分けて判定する

改正法では、以下の「特定外国関係会社」であるか否かで、課税関係が変わってきます。

特定外国関係会社

(i) ペーパーカンパニー(以下の要件のいずれも満たさない外国関係会社)

・主たる事業を行うに必要と認められる事務所等の固定施設を有していること。

・本店所在地国において事業の管理、支配および運営を自ら行っていること

(ii)キャッシュボックス法人(受動的所得*の割合が高い外国関係会社)

(iii)ブラックリスト国・地域所在法人(財務大臣が指定する国または地域に本店等を有する外国関係会社)

*受動的所得とは、利子、配当、有価証券の貸付の対価等、自ら活動をしなくても得られる所得で、旧制度の「資産性所得」より範囲が広くなっています。

【特定外国関係会社である場合】

ペーパーカンパニー等の特定外国関係会社である場合、その所得のすべてが合算課税の対象となり(会社単位の合算課税)、株式保有割合に応じて内国法人等の課税所得として取り込むことになります(ただし、租税負担割合が30%以上である場合は、合算課税は免除)。

【特定外国関係会社でない場合】

ペーパーカンパニー等の特定外国関係会社でない場合は、さらに、当該外国関係会社の租税負担割合が20%以上30%未満であるかどうかに分けて検討します。

<租税負担割合が20%以上30%未満>

合算課税の対象とはなりません。

<租税負担割合が20%未満>

以下の経済活動基準のすべてを満たすがどうかに分けて判定します。

経済活動基準

①事業基準、②実態基準、③管理支配基準、④非関連者基準/所在地国基準

(経済活動基準のすべてを満たす場合)

当該外国関係会社の会社単位の合算課税の対象とはなりません。

ただし、当該外国関係会社の受動的所得は合算課税の

(経済活動基準のいずれかを満たさない場合)

当該外国関係会社の会社単位の合算課税の対象となります。

新・タックスヘイブン税制の適用時期

改正法は外国関係会社の平成30年4月1日以後に開始する事業年度から適用が開始されます。改正法では、以前と比べ、ペーパーカンパニーであるか否かの判定、経済活動基準の判定などがあり、同税制適用の有無の検討過程が複雑です。加えて、税務調査で要請があれば、ペーパーカンパニー等に該当しないことや、経済活動基準を満たすことを証明する書類の提出が必要となり、期限までに提出しない場合は、ペーパーカンパニー等に該当するもの、または、経済活動基準を満たしていないものと推定されます。よって、適用判定を早目に行い、適用がある場合には、早急に文書化を行うことが必要と考えます。