LIBRARYライブラリー

JAPAN Others

どうしたら「利益を出し続ける」会社になれるのか

第11回 「ケチ」でない

2017.08.05

今回のテーマですが、「ケチ」という言葉は日常生活の中で、あまりいい意味では使われません。あの人は「ケチ」だという言葉は、どちらかというと人を貶す言葉でしょう。

ただ会社の場合は、「ケチ」になることも必要だと思います。

景気には波がありますし、会社には必ず業績の良い時と悪い時があります。大盤振る舞いをして、利益を使い果たしている会社は、業績が悪くなった時には固定費がかさみ、かつ蓄えがないのですから、資金不足に陥る可能性が高いのです。

私が言う「ケチ」ですが、全ての支出に出し惜しみするということではありません。必要なものはいくら高い買い物でも購入する必要がありますし、将来に対する投資も必要です。ここで言う「ケチ」な会社とは、支出をする時にシビアにその価値を検討し、適正な価格で購入する会社です。ここでの価値尺度は、支出が将来の収入につながるかどうかにあります。

私は多くの会社の株式上場をお手伝いしてきました。思い出してみると、いろいろな会社とのお付き合いがありましたが、上場を果たす会社には大きく分けて2つのパターンがあるように思います。

まず一つのパターンはオンリーワン企業です。誰にも真似ができない製品やビジネスモデルを持っていて、それが超過収益力の源となっており、成長している会社です。ただこのオンリーワンになれる会社は限られています。

もう一つのパターンは製品やビジネスモデルは優れているものの、オンリーワンというわけではありません。ただそれでも利益を出している会社です。上場会社の中では、こちらのパターンの会社が多い気がします。上場できる会社は本当に一部の会社ですが、こうした会社の多くは経費をうまくコントロールできる、まさに「ケチ」な会社でした。

改めてここで利益(売上高-費用)について考えてみましょう。

売上高はさらに、(売価×数量)に、費用・損失は、(変動費(売価×変動費率)+固定費)に分解されます。

利益 = 売上高(売価×数量)-費用(変動費((売価×変動費率)×数量)+固定費)

= 売価×(1-変動費率)×数量-固定費)

実はこの式、会社の損益分岐点分析を表しています。

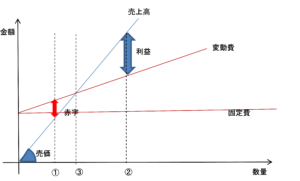

損益分岐点分析には、それを表すいくつかの図表があるのですが、ここで縦軸に金額を、横軸に販売数量を取ってみます。

まず数量①を見てください。この数量では変動費+固定費の金額が売上高を上回っています。これは太線矢印の分だけ赤字が発生しているということです。一方で数量③を見てください。この数量では売上高が、変動費+固定費の金額を上回っています。この差は利益を表しています。因みに②の点では売上高と変動費+固定費の金額は一致しており、利益も赤字も無い状態です。この点のことを損益分岐点と呼びます。

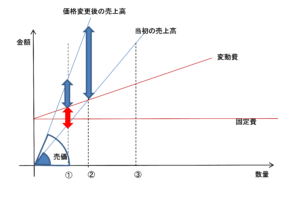

この表をみながら先ほどのオンリーワン企業とそうでない企業の差を考えてみましょう。

オンリーワン企業では、競争相手がいないので、売価を自由に設定できます。この企業が例えば①や②の数量にいるとき、売価を上げれば、利益は増加します。

上の図では、売価を上げたことによって、販売数量が一定のとき(①や②のとき)に利益が増加したことがわかります。この売価の値付け能力こそがオンリーワン企業の強みです。

一方でオンリーワンになりきれない多くの会社では、これだけの価格決定能力を持つことは困難です。市場価格とは別の高い売価をつけると、販売数量は減少し、結果として売上高や利益額は前よりも減少するかもしれません。

ではどうしたら良いのでしょうか?

この図を見るとわかるのですが、利益額を増加させるためには、次の4つの方法しかありません。

・売価を上げる

・販売数量を増加させる

・変動費率(変動費/売上高)を低下させて、変動費を下げる

・固定費を下げる

多くの会社では少しでも利益を出すために、販売数量を増加させたり、変動費や固定費を下げる努力を行っています。

どの方法も楽ではありませんが、販売数量を増加させるのは特に大変な努力が必要です。そこで利益を出し続けようとする多くの会社では、変動費、固定費をコントロールする「ケチ」な会社になることが必要となるのです。

以 上