LIBRARYライブラリー

JAPAN 移転価格

移転価格リスクと向き合う⑪

中堅企業の移転価格文書化対策その1 ~平成28年度税制改正で義務化された3つの移転価格文書

2016.02.04

平成28年度(2016年)の税制改正では、原則として、移転価格文書化 の提出、または、作成・保存の義務化の措置が講じられました(2016年1月13日のブログ参照)(平成28年2月4日現在、国会審議中)。

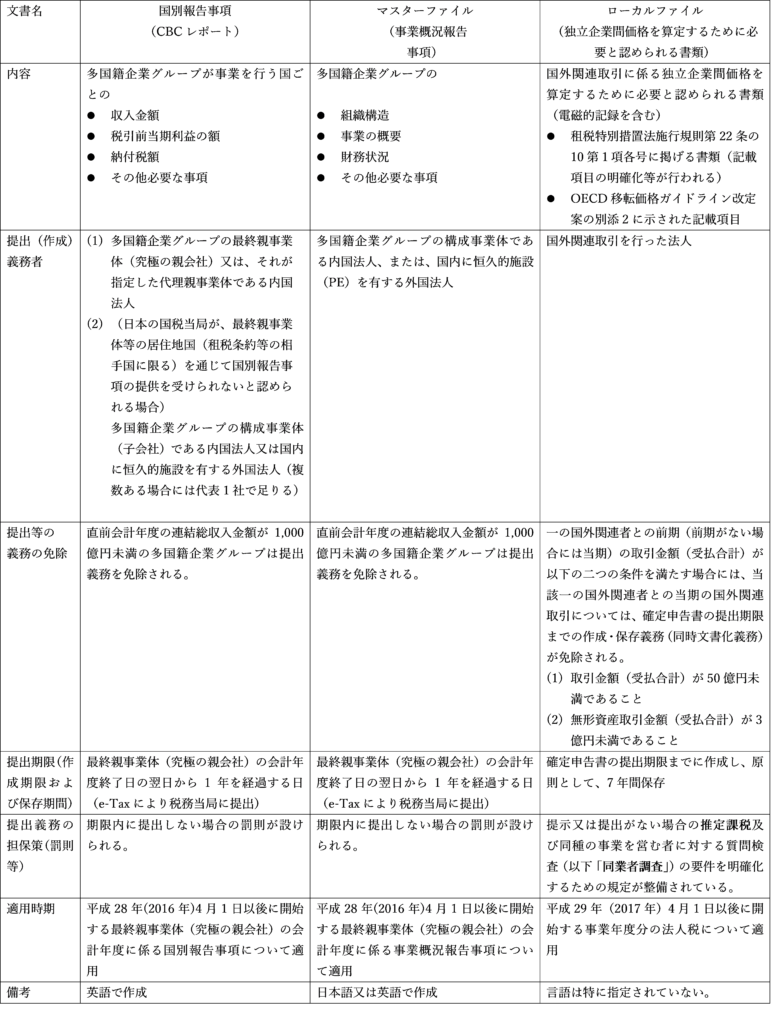

義務化の対象となるのは、下の図表の3つの移転価格文書です。ローカルファイルについては、税務申告書の提出期限までの作成(同時文書化)が免除されている場合でも、税務調査等で要請があった場合に60日以内に提出しなければ、国税当局は推定課税および同業者調査をすることができることにご注意ください。

国別報告書(CBCレポート)とマスターファイル(事業概況報告事項)に関しては、直前会計年度の連結総収入金額が1,000億円以上と見込まれる場合は、平成28年(2016年)4月1日以後に開始する最終親事業体(究極の親会社)の会計年度より適用ですので、至急作成に着手しなければなりません。国別報告書は英語の作成が必要であることにもご留意ください。

ローカルファイル(独立企業間価格を算定するために必要と認められる書類)に関しては、一会計期遅れて適用されます。まずは、国外関連会社と平成28年(2016年)4月1日以後に開始する会計年度における、各国外関連会社との取引金額(受払合計)が50億円以上に、または、無形資産取引金額(受払合計)が3億円以上にならないかどうか調べる必要があります。該当する場合には、翌期よりローカルファイルを確定申告書の提出期限までに作成しなければなりませんので、準備態勢を整えることが喫緊の課題です。

以上