LIBRARYライブラリー

JAPAN 国際税務 移転価格

OECD移転価格文書化ガイドラインの改訂は9月!「移転価格税制」

2014.06.05

2014 年5月19日に、OECDは「移転価格文書化と国別報告に係る公開草案」に係る公聴会を開きました。

この公開草案は、同年1月30日にOECDが公表したもので、2013年7月19日に発表したBEPS行動計画13の「移転価格関連文書化の再検討」の要請に従って作成されています。当草案は、移転価格文書に関して各国共通で採用すべき指針を示した「OECD移転価格ガイドライン第5章(文書化)(1995年版)」の改訂案となっています。

当草案は、本年9月に採択される予定です。

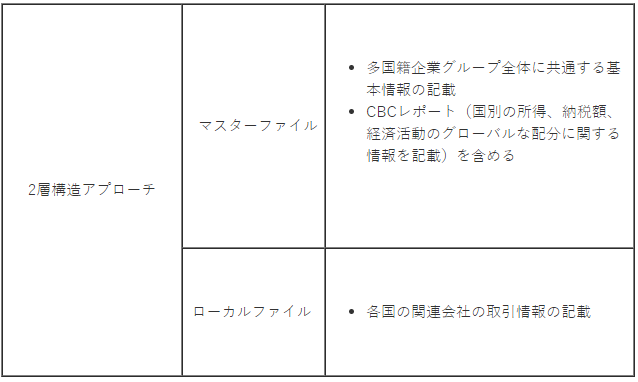

当草案では、移転価格文書をマスターファイルとローカルファイルで構成する、2層構造アプローチが採られています。マスターファイルでは、多国籍企業グループ全体に共通する基本情報の記載が、ローカルファイルでは各国の関連会社の取引情報の記載が求められています。

さらに、マスターファイルには、国別の所得、納税額、経済活動のグローバルな配分に関する情報を記載した「国別報告書(Country-by-Country Report: 以下CBCレポート)」を含めることが求められています。

マスターファイルの基本情報には、主要製品のサプライチェーン、重要な事業買収、事業売却の説明、知的財産の戦略等の重要情報が含まれます。また、CBCレポートには、上記の表にあげた所得、納税額の他にも、資本金及び剰余金、従業員数、従業員給与総額などを記載しなければなりません。

さらに、これらのファイルは親会社の所在地国だけでなく、子会社所在地国の税務当局も入手可能なものとなります。使用言語も、マスターファイルは英語で、ローカルファイルは現地の言語で作成することが求められています。

これらのファイルの子会社所在地国の税務当局の共有方法としては、日本の経団連などは、子会社を通じて当該外国税務当局が共有すべきではなく、親会社が自国の税務当局へ提出し、租税条約に基づく情報交換の手続きを経て当該外国税務当局により共有されるべきであるという意見をOECDに提出しています。また、使用言語についても、親会社所在地国の言語(日本企業であれば日本語)及び英語で提出すれば足りるとすべきであるとしています。

今回の公聴会では、マスターファイルやローカルファイルの子会社所在地国の税務当局への提出方法や、使用言語については、結論がまだ出ていないことが明らかにされました。

当草案が9月に原案どおりに採択されれば、日本でも移転価格文書の義務化や法人税申告書別表17(4)の変更の可能性も高く、移転価格税制が大幅に改正されることが予想されます。よって、海外子会社を持つ日本企業は、草案を吟味し、移転価格文書化の作業をどのように行い、海外子会社といかに分担するか、体制づくりが必要かと思われます。

以上