LIBRARYライブラリー

INDONESIA 会計・税務 国・地域情報 国際税務 税制改正

【規則改定・インドネシア】税務規定調和法による税制変更点のポイント

2021.11.16

2021年10月29日付 法律No.7/2021 ”税務規定調和法”)が公布され、法人税法、付加価値税法および奢侈品販売税法、更に国税通則法について改正がございましたのでお知らせします。なお、詳細については適時財務大臣令(PMK)などによる細則規定が発行される見通しですので重要なものについては適時ご案内をさせていただきます。

税務規定調和法で改正された主な点を以下にお伝えさせていただきます。

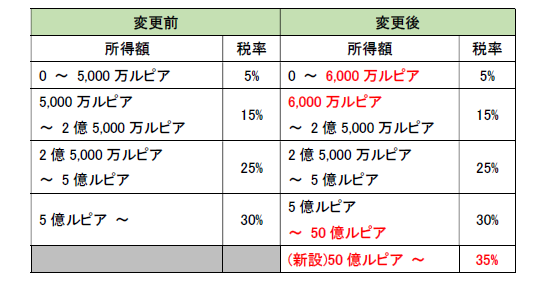

・個人所得税の累進税率の変更

個人所得税の税率が下記のように変更されました。

(弊社注記)

最低税率が課される所得レンジが6,000万ルピアに拡大していますのでこの所得層に当たる方は減税になりますが、一方で最高税率が35%に引き上げられ超富裕層への増税が図られています。

【適用時期】

2022年度より適用

・特定中小企業の売上にかかるファイナルタックスの一部免除

前年度の売上高が48億ルピアを超えない小規模企業等は、原則全売上高に対して0.5%の法人税がファイナルタックス(PPH4-2)として課されていますが、個人事業主の場合は年間売上が5億ルピアに該当する金額はファイナルタックスが免除となりました。

【免除対象】

売上高が年間5億ルピアに達するまでのファイナルタックスの課税が免除

【適用時期】

2022年度より適用

・法人所得税の税率引き下げ撤回

2022年度から法人所得税率が20%へ引き下げされる予定でしたが、これが撤回され2022年度以降も現行の22%で据え置かれる事となりました。

【適用時期】

2022年度より適用

(弊社注記)

税効果会計を適用している企業の場合、2021年度末繰延税金資産/負債の計算時は当該法人税率を利用して計算を行うことにご留意ください。

・建物および無形固定資産の減価償却期間

建物(恒久的なもの)および無形固定資産(建設権の延長費用、事業権、のれん等)の減価償却期間は従来は一律20年と設定されていましたが、今後は20年を超える実際の経済的耐用年数を利用することも可能となりました。(任意適用)

【適用時期】

2022年度より適用

・VAT税率の段階的引き上げ

これまでVAT税率は10%でしたが、段階的に下記のように引き上げられることになりました。

【適用時期】

2022年3月31日以前・・・VAT10%

2022年4月 1日以降・・・VAT11%

さらに、2025年度までに更に12%へ引き上げが予定されています

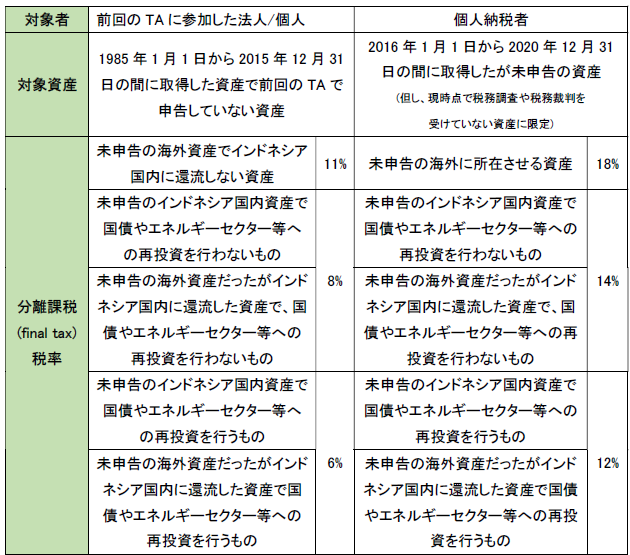

・自主的開示プログラム(タックスアムネスティ)の実施

国内外に保有する未申告の所得を申告し一定の納税を行うことを条件に、税務調査や未払税金や罰金等を免除するコンセプトで2016年に実施されたタックスアムネスティ(tax amnesty “TA”)に類似した制度で、自主的開示プログラム(Voluntary Disclosure Program “VDP”)の名称で2022年度に実施されます。

【適用申請期限】

2022年1月1日~ 2022年6月30日まで (期間限定)

*1未申告の海外資産のインドネシア国内への還流は2022年9月末までに実行が求められます。

*2国債やエネルギーセクター等への再投資は2023年9月末までに実施し最低でも5年間の投資が必要です。

*3 上記*1、*2の履行義務が果たされなかった場合、罰則として4.5%~8.5%の追加徴税が行われます。

*4 VDPプロジェクトに参加した個人納税者で2016年1月1日から2020年12月31日の間に取得した未申告資産が発見された場合には、税率30%の追加徴税および金利が徴収されます。

・国税通則法の改正

1. 従来は、源泉税徴収や確定申告のため個人がNPWP番号(納税番号)を取得することが必要でしたが、今後はNIK(住民登録番号)にて代替されることとなりました。これにより意図的に納税番号を取得していない人からも徴税に必要性がある場合に税金の捕捉ができることになります。なお、NIKを所持していない外国人についての取り扱いについては規定されていません。

2. 行政は源泉徴収義務やVAT徴収義務者を選任することができることになりました。これは例えば電子商取引を行う会社などが想定されています。

3. 税務対応のための代理人要件が従来は“税務対応の能力がある人”とされていましたが、その要件が緩和されました(ただし親族を除く)。

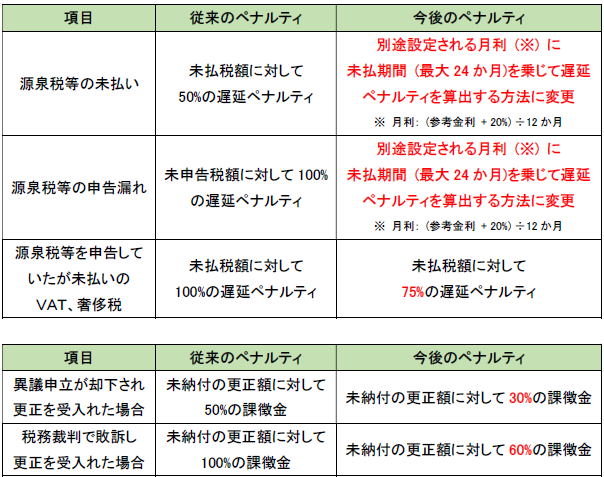

4. 税務調査や税務裁判の結果かかるペナルティは以下の通り改正されました。

【適用時期】

公布日より即時改正

以上は執筆時点(2021年11月16日時点)の情報に基づいて作成していますが、適時変更される可能性がありますので、実際の税務対応については個別にご相談ください。

以上