LIBRARYライブラリー

INDONESIA JAPAN THAILAND 移転価格

移転価格リスクと向き合う⑬

インドネシア・シンガポール・タイのBEPS最終報告書への対応状況(その1)

2016.08.01

海外子会社を通じてビジネスを展開する企業は、常に現地の税制の動きに注意を払う必要があります。最近では、2015年10月にOECD(経済開発協力機構)が、BEPS*に係る最終報告書を公表し、それを踏まえて世界各国に制度改正の動きがありますので、要注目です。

*BEPSとは、Base Erosion and Profit Shifting の略(日本語訳は「税務浸食と利益移転」)で、多国籍企業が各国の税制の違いや租税条約等を利用して所得を軽課税国・無税国に移転し、グローバルに租税負担を免れていることを指します。

当該BEPSに係る最終報告書については、経済産業省が、2016年(平成28年)4月13日に「BEPSを踏まえた各国動向及び日本企業の対応に関する調査報告書(平成27年度)」を公表しています。本ブログでは、これを参考に、ASEAN諸国がBEPSを踏まえてどのような税制改正を実施しているのか、または未対応なのか見て行きましょう。

経済産業省の同調査報告書は、ASEAN諸国については、インドネシア、シンガポール、タイの3か国を対象にしています。

今回は、当該3か国のBEPSプロジェクト全体に対する政府の見解・方針と、BEPSの各行動計画に係る、BEPS最終報告書への対応状況を概観しましょう。なお、行動計画13(「移転価格文書化及び国別報告書」)(現在は、「多国籍企業の企業情報の文書化」と呼ばれる)については次回、掲載します。

BEPSプロジェクト全体に対する政府の見解または方針(要約)

【インドネシア政府の見解】

「インドネシアはASEAN唯一のG20加盟国であり、BEPSの議論に関与してきた。また、インドネシア政府は2010年9月6日に、OECDの独立企業原則を踏まえ、移転価格税制に関するガイドラインとして、国税総局(GDT)規則PER-43/PJ/2010号をリリースするなど、移転価格税制を中心に一貫してBEPSに取り組んできた。インドネシアは、BEPSに関するアジア太平洋技術会議を主催するなど、BEPSプロジェクトの実行を前向きに検討している。」

【シンガポール政府の方針】

「シンガポールは、OECDにもG20にも加盟していないが、シンガポールの財務相は、2014年4月15日、行動計画についての支持を表明し、行動計画の中でも移転価格税制が最も重要であると考えていることを表明した。」

【タイ政府の見解】

「タイはG20及びOECDのメンバーではないため、OECD租税委員会に参加しておらず、タイ歳入庁のウェブサイト等を見てもBEPS行動計画への対応についての情報は得られない。タイ歳入庁によれば、タイはまだBEPS行動計画の調査を行っている段階とのこと。ただし、タイは、OECDの動向を注視しており、タイに受け入れ可能な部分については、行動計画に協力していく姿勢である。」

BEPSの各行動計画に係るBEPS最終報告書への対応状況

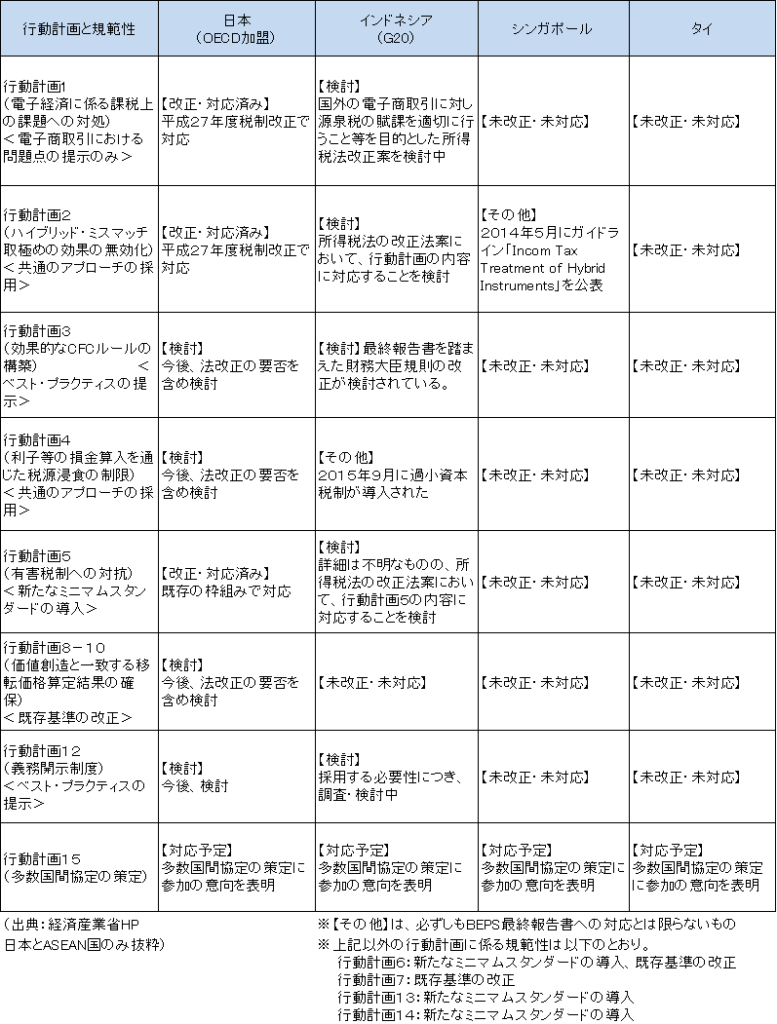

経済産業省の同調査告書では、各国、約12ページにわたり、BEPSの各行動計画に関連する現在のルールとBEPS最終報告書を受けた改正が記されています。全体像を把握するためには、同報告書の別紙4「諸外国におけるBEPS最終報告書への対応状況・動向調査」のまとめの表(次表)が有用です。

次表からわかるように、OECDにもG20 にも加盟していないシンガポールとタイでは、BEPS最終報告書を受けた改正・対応が行われていません。それに対し、ASEAN唯一のG20加盟国であるインドネシアは、改正・対応を検討中であることがわかります。ただし、各国とも行動計画15の多数国間協定(通常の二国間租税条約を効率的に改正するために、多数国間で同時に結ぶ協定)には参加の意向を表明しています。

図表

BEPS最終報告書への対応状況・動向調査(行動計画13については次回掲載)

(2016年3月30日時点)

以上のように、国ごとにBEPS最終報告書への対応は異なりますので、進出先国の対応状況を把握し、税務リスクを最小限に収めるべく、適切かつ効果的に対処していくことが求められます。

以上