LIBRARY

CHINA 国・地域情報 会計・税務 源泉課税

【CHINA】日本で勤務する中国人社員に係る中国個人所得税の問題

※ 本ブログはBUSINESS PARTNER株式会社BPアジアコンサルティング の原稿提供により掲載しております。

繁華街でたくさんの外国人を見かけるように、ビジネスの世界でも日本の企業に多くの外国人社員が勤務しています。特にオフィスワーカーでは中国人が最も多いといわれていますが、実は日本企業で働く中国人には、中国の個人所得税が課税されるという問題があまり認知されていません。今回はこの問題について解説します。

何が問題となるのか

中国個人所得税法では、中国に「住所」があるものを居住者としています。現地に住んでいる日本人駐在員にも当然住所はありますが、ここでいう「住所」とは、戸籍、家庭、又は経済的利益の関係により、習慣的に中国国内に居住する中国人のことを指しています(注1)。

従って日本人駐在員は中国個人所得税法上の「住所」がなく、暦年において183日以上滞在しているかどうかで居住者を判定しています。

(注1)中国個人所得税法実施条例第2条

では「習慣的」とは具体的にどの程度を言うのでしょうか。ここで中国の規定では「習慣的に中国国内に居住していない」条件を以下の通り定めています(注2)。

(注2)華僑・外国籍華人・帰国華僑・僑眷の身分を区別するための規定(2009年4月国務院)

- 他国の永住居留権を取得して連続2年間居住し、その間に累計で18か月以上居住していること

- または、他国の合法的居留資格を取得して連続5年以上居住し、その間に累計で30か月以上居住していること

いわゆる「華僑」とは、上記条件のいずれかを満たした中国人をいい、華僑は中国個人所得税法上外国人と同じ扱い、すなわち183日を基準として居住者を判定します。

日本の永住権は一般的に2年程度では取得できませんので、事実上5年以上は日本に居留していないと、中国人は中国の居住者となってしまうのです。

しかし彼らは日本の税務上の居住者(注3)でもあります。従ってこの場合彼らは「双方居住者」となります。

(注3) 日本の居住者は、日本国内に「住所」(生活の本拠)を有する、又は現在まで引き続き1年以上「居所」(現実に居住する場所)を有するものとし、実態がどこにあるかという考えを基にしています。

双方居住者となった場合の課税関係

中国の居住者はいわゆる全世界所得課税となりますので、日本で勤務し、日本の会社から得た給与についても中国で申告納税しなければなりません。

当然この給与は日本の所得税対象として毎月源泉徴収、納税をしていますので、中国・日本両国で二重に課税された場合、日中租税条約に基づき外国税額控除をすることで調整します。

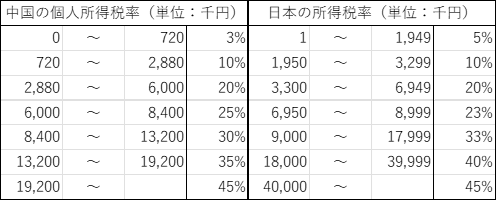

では、日本と中国でどの程度の個人所得税が発生するのか、両者の税率を比較します。

(1元=20円で円換算)

(中国基礎控除:1,200千円/年) (日本基礎控除:480千円/年+給与控除)

中間層をフォーカスしますと、一見あまり大きな差は無いように見えますが、控除範囲の違い等により、実際の税額は異なります。

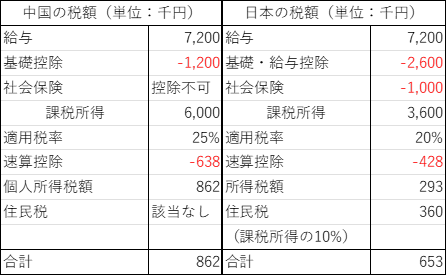

大企業の平均的年収7,200千円を例にすると、両国の税額はおよそ以下の通りとなります。

(単純化のため賞与、扶養家族やその他控除項目は無く、日本の社会保険を1,000千円とします)

注:中国の規定では中国国外(日本)の社会保険料は所得控除の対象にはなりません。

以上のモデルケースで想定している標準的なサラリーマンの場合、中国の税額が日本より高くなり、日本の所得を中国でも申告した場合、追加納税が発生します。

日中の実情

日本人が中国に駐在する場合、一般的に日本では非居住者・中国の居住者となることから、そもそも双方居住者という概念を知らない企業担当者が多いのが実情です。

従って中国人を直接採用している日本企業では本件問題認識がないことが多く、また仮に本件問題を認識しても、それは中国人社員の個人の問題である、と考えるケースも見られます。

中国人個人においても、このような複雑な課税制度を認知しておらず、日本で納税しているので問題ない、と考えている人が多くみられます。

しかし最近ではグローバル展開している企業を中心に、中国子会社の優秀な現地社員を日本本社に招聘する企業も見られます。この場合、企業の業務命令をもって中国人社員を日本で勤務させているため、中国個人所得税は中国人社員の個人問題であると扱うことは難しいでしょう。

そのため、このような中国人社員をもつ大手企業では、中国での個人所得税申告をグループでサポートしているケースも見られます。

中国課税当局も、徴税実務が追い付いていない現実がありますが、海外で生活する中国人も今や増えており、その問題を重要視していると考えられます。

以前、米国NBAの中国人スタープレーヤーである姚明選手の所得が中国で課税されるのかどうかについてのネットニュースが出回りました。このニュースの実情や結果は不明ですが、このようなニュースが出回ること自体、外国で活躍する中国人の中国課税が意識されている現れでしょう。

株式会社BPアジアコンサルティング(BP日本)・上海麦統商務諮詢有限公司(BP中国)では日本・中国双方に専門の公認会計士を配置しており、日中双方の課税問題に関するサポートや中国個人所得税の申告納税代行業務も行っております。ご不明な点等ございましたら、どうぞお気軽にお問い合わせください。

この記事について、中国進出のお問い合わせは CONTACT までどうぞ。