LIBRARY

PHILIPPINES 国・地域情報 会計・税務

【PHILIPPINES】第1回:PEZAの概要

フィリピンでは、日系企業を含む外資系企業の誘致を目的として、複数の投資促進機関が設けられています。その中でも日系企業に利用される機会の多いフィリピン経済特区庁(Philippine Economic Zone Authority、以下「PEZA」)は、フィリピン全国に設けられているPEZA認定の工業団地や経済特区(エコゾーン)、ITパークやITビル等で事業を行なう企業に対して各種インセンティブを付与し、監督、サポート提供を行なっています。

本コラムでは、以下2回に分けて、PEZAについて紹介いたします。

第1回:PEZAの概要

第2回:法人設立・PEZA登録の流れ(こちらから)

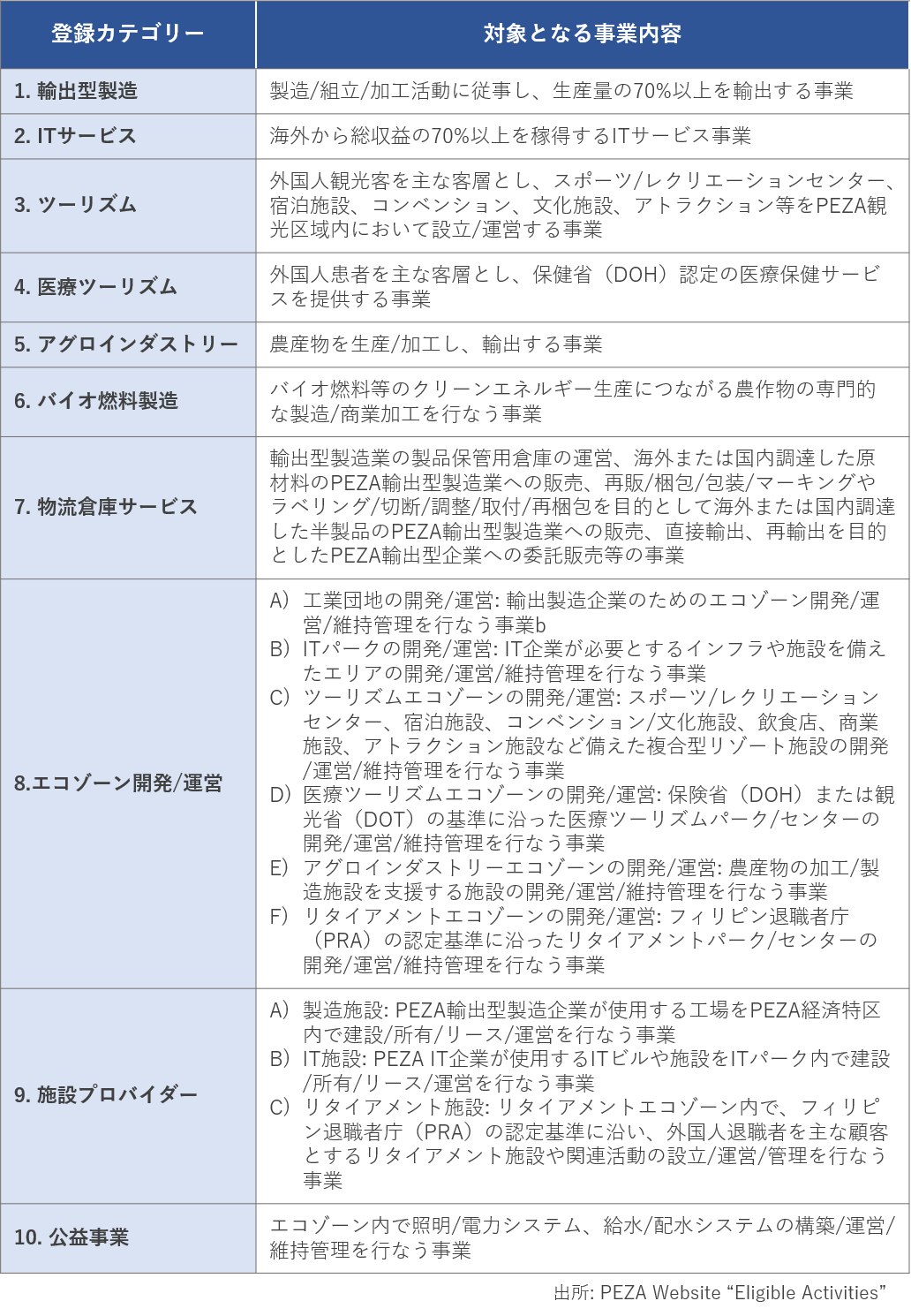

1. 登録カテゴリー

PEZAによるインセンティブは、以下のカテゴリーに該当する事業を行なう企業に対して付与されます。

2. PEZAインセンティブ

PEZA登録企業に対しては、主に以下のインセンティブが与えられます。なお、上記の登録カテゴリーに応じて、付与されるインセンティブの内容が異なる点には留意が必要です。

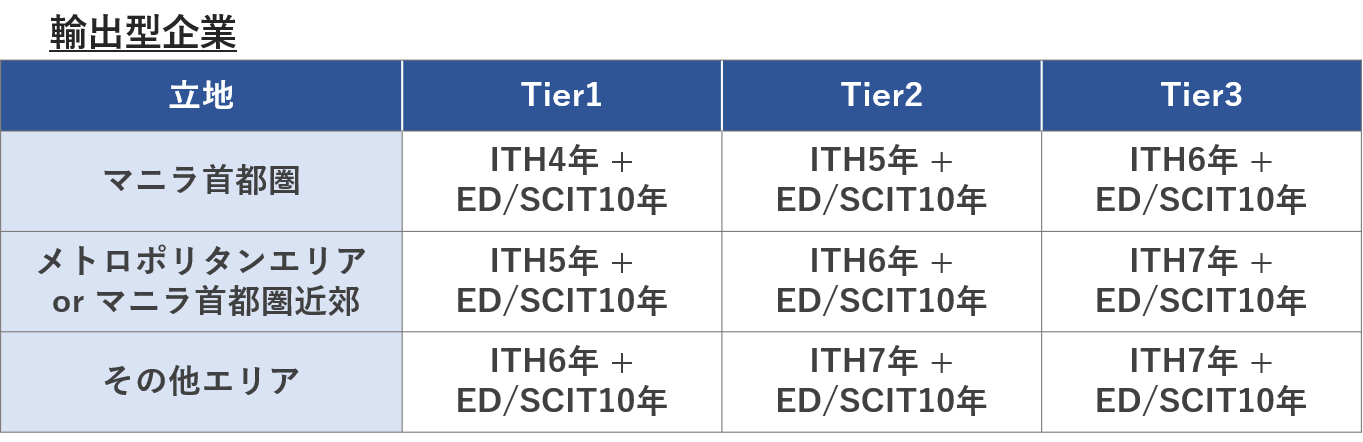

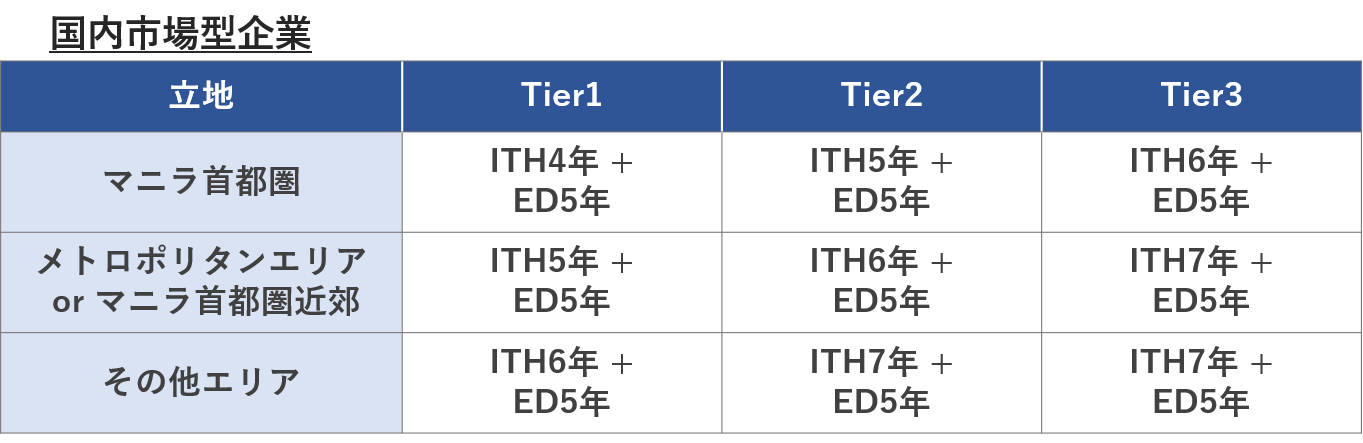

1) 法人税免税(ITH)

輸出型企業・国内市場型企業の新規登録事業は、登録企業の立地・Tier(戦略的投資優先計画により定義される階層)に応じて、法人税免除(Income Tax Holiday、以下「ITH」)が4~7年間適用され、その期間中は通常25%の法人税の支払いが免除されます。また、CREATE法に基づいて追加登録され、適格拡張または全く新しい新規プロジェクト・事業に該当する場合は、新たにインセンティブを獲得することが可能です。

a. SCIT

Gross Income Earned (≒売上総利益) を課税所得として、5%の法人税率を掛けて算出されます。販管費等を控除する前の金額を用いるため課税所得は高くなりますが、法人税率が25%から5%に大幅に引き下げられる点がメリットです。なおSCITはすべての国税・地方税に代わるとされているため、SCIT適用期間中はSCIT以外の国税・地方税の支払いが不要です。

b. ED

通常の費用控除に加え、労務費・研究開発費等を割増で追加控除することが可能です。追加控除後の課税所得に25%の法人税率を掛けて法人税額が算出されます。法人税率は通常と変わらず25%ですが、費用項目に応じて10~100%の追加控除が可能であるため、課税所得が圧縮される点がメリットです。

輸出型企業と国内市場型企業の新規登録事業に付与されるITH・SCIT・EDの期間を表に整理すると、以下のとおりです。

3) 輸入関税・輸入VAT免除

登録企業が、登録事業のために直接的かつ限定的に使用される物品・サービスについて、フィリピン輸入時の関税・VATが最長でPEZA登録後17年間免除されます。直接的かつ限定的に使用される物品・サービスとは、それ無しでは登録事業を実施することができないものを指します。代表的な事例として、登録事業に使用する原材料・設備等の物品、設備の保守・修理等のサービスが挙げられます。

4) 国内調達ゼロレートVAT適用

上記 3)同様に、国内調達に係るVATについても、最長でPEZA登録後17年間ゼロレート(0%)VATが適用されます。上記③のVAT免除とゼロレートVATは厳密には異なりますのでご注意ください。

5) その他財務的インセンティブ

その他の財務的インセンティブとして、埠頭税・輸出税の免除、国産資本設備の税額控除、研修費の追加控除が適用されます。

6) 非財務インセンティブ

上記 1)~5)の財務的インセンティブに加え、登録企業のビジネスを円滑にするための非財務インセンティブとして、簡素化された輸出入手続き、外国人の雇用、数次入国特権付きの外国人向け特別ビザの発給(配偶者・扶養家族も対象)、最長75年の長期土地リース等が用意されています。

第2回では、PEZAのインセンティブを利用するために必要な法人設立・PEZA登録の流れをご紹介します(こちらから)

朝日ネットワークスフィリピンでは、フィリピンにおける会社設立のサポート、設立後の会計・税務申告のサポート、さらには関連するコンサルティングサービスも提供しております。フィリピンへの進出や取引を検討されている場合は、弊社までお気軽にお問い合わせください。

(朝日ネットワークスフィリピン 米国公認会計士 安藤拓也 tando@asahinet.ph)