LIBRARY

JAPAN 海外(ASIA)進出

海外進出企業にとっての「グループ経営」 第1回 海外進出とグループ経営

★このブログは朝日税理士法人(東京) の原稿提供により掲載しております。

「グループ経営」、「連結経営」という言葉があります。

これらはともに、法人の単体レベルでなくて、子会社や関係会社を含めた企業グループ、もしくは連結グループの目的や意思決定を統一して、そのグループを単位として経営を行っていく手法をいいます。

「分社」やM&Aは、日本企業にとって馴染みのある経営手法であり、それらを進めていく結果、これまでも多くの企業でグループ経営が為されてきました。

ただここに来て、日本の「グループ経営」がさらに違う意味を持ち始めたことを感じています。そのキーワードが「海外進出」です。

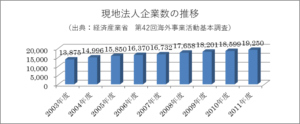

ここ数年で日本企業の海外進出件数は増加しています。

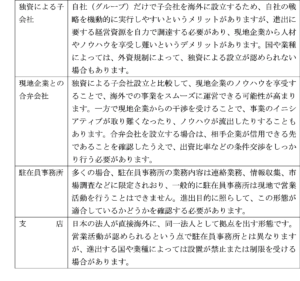

日本企業が海外進出を行う方法は、独資による子会社・現地企業との合弁会社設立、駐在員事務所・支店の開設といった「直接進出」と、海外代理店への販売委託、海外企業への生産委託、技術供与といった「間接進出」に分けられます。このうち子会社や合弁会社を設立する場合には、在外子会社・合弁会社を含めた「グループ経営」は必須です。

今回は、「海外進出」、「グループ経営」という2つのキーワードを意識しながら話を進めて行きます。

(直接進出と間接進出)

(直接進出の具体的形態)