LIBRARYライブラリー

JAPAN 移転価格

ASEANビジネスにおける移転価格リスク①

2014.01.16

今回は、日本企業がASEANでビジネスを展開する場合の日本の移転価格税制上の注意点を見て行きます。

日本企業が、米国などで行うビジネスは、上流から下流まで大部分が米国内で完結するのに対し、ASEANで行うビジネスにおける商流は、多くの場合、同地域内で多国間にわたっています。

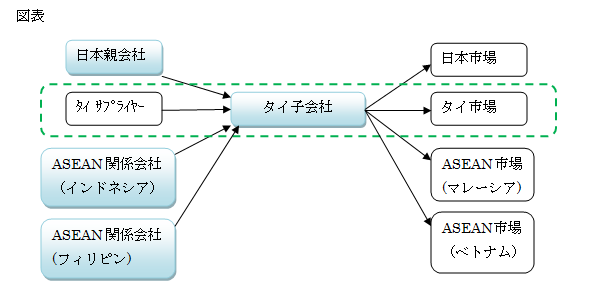

次の図は、日本の企業がタイに子会社を設立した場合の商流の一例です。この他に、業務の拡大に伴って、タイやシンガポールに製造子会社や販売子会社の統括会社を設置するケースなども多く見受けられます。

このように商流が複雑である場合は、移転価格調査においては、「切出損益計算書」を作成し、提出するよう求められることが殆んどです。

切出損益計算書とは、財務会計目的の全社の損益計算書を適切な事業・製品区分ごと、かつ、国外関係会社との取引区分ごとに切出して作成した損益計算書をいいます。この作成は、各取引の利益配分状況を把握して、各関係会社の機能・リスクの負担状況と整合性を確認し、移転価格の妥当性を検証するためのものです。

切出損益計算書の作成は、切出単位(製品別、関連者・第三者別、事業部別等)の決定、販売管理費の配賦方法の決定など煩雑な作業を伴い、現行のデータ管理システムでは対応できない場合も少なくなく、移転価格調査対応に相当な時間を割かなくてはなりません。従いまして、会計仕訳の情報に、要求される切りだしの区分にどの程度対応した情報がインプット出来ているのか、会計ソフトの機能も合わせて重要になってきます。

ところで、ASEAN地域の関係会社は、マーケットの急速な拡大に伴い、高い利益率を確保している場合が少なくありません。日本親会社と取引のある海外関係会社の利益率が高い場合には、日本の税務当局が日本が認識すべき所得が海外に移転しているのではないかと懐疑の目を向け、日本親会社の移転価格調査を実施する可能性が高くなります。

移転価格調査の結果、所得の更正処分を受けた場合、追徴税額および延滞税額は、通常、多額にのぼります。

日本企業がASEANビジネスを成功させるためにも、事前に「切出損益計算書」を作成することにより移転価格の妥当性を検証しておき、ビジネスリスクの一つである移転価格リスクを排除することが不可欠でしょう。

以上