LIBRARYライブラリー

JAPAN 海外派遣社員 源泉課税

非居住者が受ける退職金にかかる源泉徴収(日本法人の従業員の場合)(日本の税法)

2014.06.13

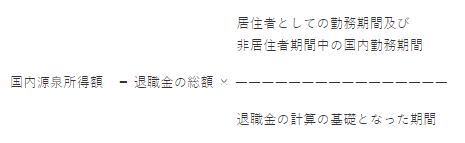

非居住者である海外勤務者がその海外赴任期間中に退職をした場合、当該非居住者に対し国内において退職金の支払いをする者は、その支払いの際、その支払い総額のうち国内源泉所得に相当する金額について所得税及び復興特別所得税を合わせて20.42%の源泉徴収をし、原則として、その徴収の日の属する月の翌月10日までに国に納付しなければなりません。ここにおいて、国内源泉所得とは、その退職金として支払う金額のうち、次の算式で計算した金額となります。

なお、非居住者については、居住者が提出すべきとされる「退職所得の受給に関する申告書」の提出は要しないことになります。また、非居住者に対して退職金を支払う場合には、原則として、住民税の特別徴収の必要はありません(ただし、退職金の支払いの際は、管轄の市区町村に確認することをお勧めします。)。

以上